EQUAÇÃO BÁSICA DO INVESTIDOR

Nos últimos anos, temos observado grandes mudanças na taxa Selic no Brasil. Em 2015, a taxa Selic estava a 14,25% a.a., em 2020 chegou a 2% a.a. e na última reunião do COPOM, foi a 12,75% a.a., ou seja, um aumento de 10,75 pontos percentuais em pouco mais de dois anos.

Esse movimento de sobe e desce acaba afetando sensivelmente as captações dos fundos de investimento. Algumas classes são beneficiadas e outras prejudicadas. Para entender como funciona o comportamento dos tipos de fundos com o sobe e desce da Selic, é válido buscarmos o raciocínio por trás.

A taxa de juros em uma economia, tende a provocar uma migração entre os fundos com ativos de risco, e os com renda fixa. Por exemplo: quando a Selic assume tendência de alta, os investimentos de renda fixa ficam mais atrativos. Com isso, investidores costumam preferir garantir um maior percentual fixo em seus investimentos do que aceitar um maior risco em busca de melhores retornos com os ativos reais.

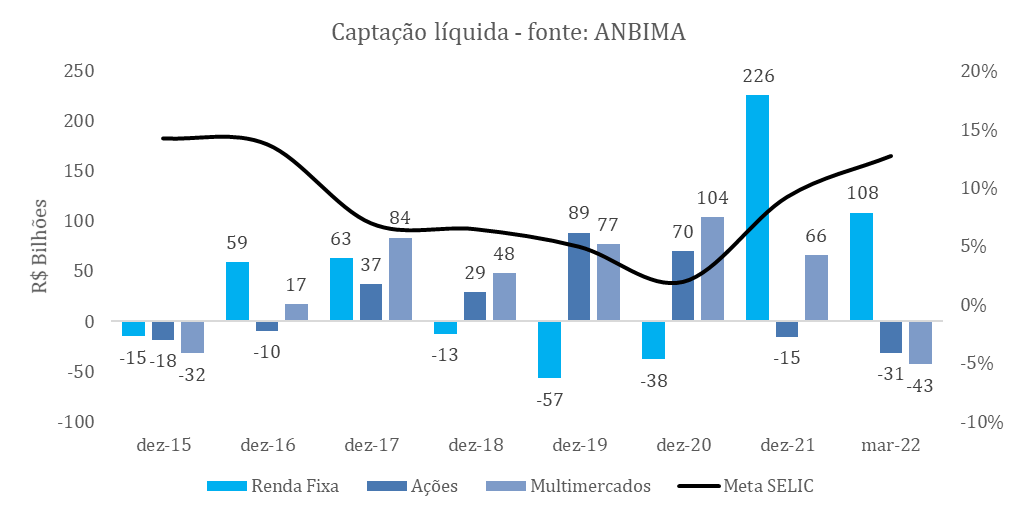

Esse racional por trás dos investimentos, fica claro no gráfico abaixo com a evolução da captação líquida de três classes de fundos, renda fixa, ações e multimercados, em comparação com a taxa Selic:

Nota-se que em 2018, 2019 e 2020, a classe de renda fixa teve captação líquida negativa, enquanto as classes, mais “arriscadas”, de ações e multimercados, tiveram captação positiva. Isso se deve ao movimento de baixa da Selic, ou seja, com a redução da taxa de juros provocada pelo Banco Central. Os fundos de renda fixa tornam-se menos atrativos. Dessa forma, outros veículos de investimento com mais riscos passaram a captar mais devido à oportunidade de gerar maiores retornos. O inverso também é verdadeiro, com o aumento da taxa Selic em 2021 e 2022, os fundos vistos como “mais seguros”, os de renda fixa, passaram a ter maior captação.

Mas será que resgatar o dinheiro dos fundos de ações ou multimercados nesses movimentos de taxa de juros em alta ou quando o mercado de ações está mais turbulento é vantajoso? Vale conferir…

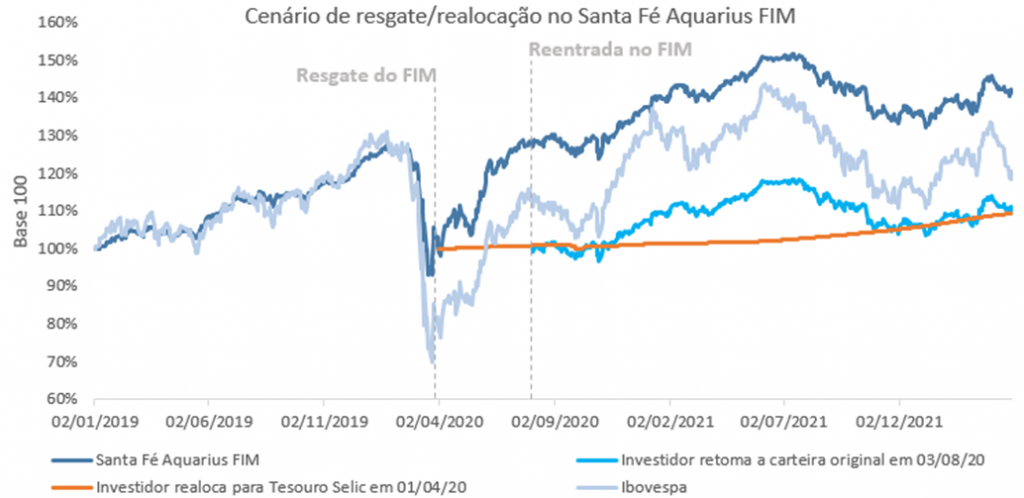

Utilizamos como exemplo o período da pandemia e o nosso fundo multimercado, o Santa Fé Aquarius FIM. Supondo que um investidor que tenha ingressado no fundo no início de 2019, mas, durante a pandemia decidiu resgatar sua posição e realocar a mesma em renda fixa, com receio do cenário macro de incertezas. Poucos meses depois do crash, decidiu retomar sua posição no fundo multimercado.

No gráfico abaixo, ilustra-se como essa decisão lhe impôs expressivo custo de oportunidade gerado pela incerteza de curto prazo:

Vê-se que a melhor decisão para o investidor teria sido manter a calma, reavaliado suas posições, as teses dos gestores e ter permanecido investido no fundo. Uma vez normalizada a situação, o mercado voltou a performar e a estratégia do fundo se mostrou eficaz, no médio/longo prazo, o investidor que optou por resgatar sua posição durante o momento adverso, acabou deixando alfa na mesa, destruindo assim, valor da sua carteira.

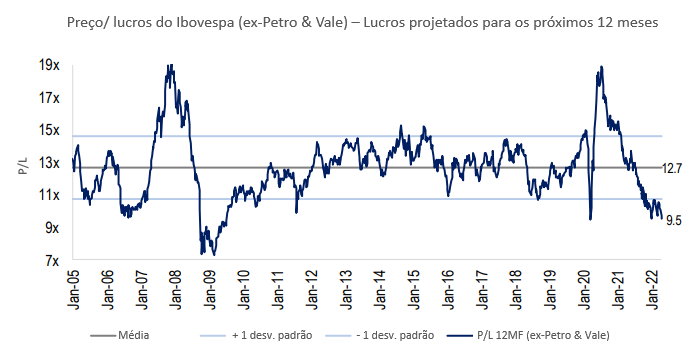

Neste intervalo de tempo, apesar da queda abrupta em março de 2020, o Santa Fé Aquarius FIM apresentou maior rentabilidade do que o Ibovespa, o que somente aproveitou ao investidor que permaneceu posicionado no fundo. Avaliando o cenário presente, apesar da deterioração do cenário macro, com altas taxas de juros para conter a inflação crescente, pode-se observar no gráfico abaixo, que o múltiplo P/L (Preço/Lucro) do Ibovespa (ex-Petro e Vale) está abaixo da média histórica, indicando oportunidades de se comprar boas empresas com desconto.

Antes de investir em algum tipo de fundo de investimentos, é importante que o investidor procure se informar das características que apresentam os diferentes veículos de investimento. A lista abaixo relaciona alguns desses pontos que devem ser seguidos antes de se investir:

- Identifique o seu perfil de investidor (conservador, moderado ou agressivo), a urgência/necessidade de utilização do capital que será investido e o prazo de investimento;

- Entenda como o gestor pensa e quais ativos normalmente fazem parte da carteira do fundo em questão;

- Verifique a taxa de administração, taxa de performance e o prazo de resgate;

- Lembre-se sempre que “Performance passada não é garantia de performance futura”;

- Tente conhecer melhor o gestor do fundo: histórico, filosofia de investimento, como ele reage em diferentes cenários e a sua reputação;

- Procure saber se os interesses do gestor estão alinhados com o dos seus investidores;

- Quantos fundos o gestor gere. Se o gestor estiver envolvido com muitos fundos e estratégias diferentes, dificilmente todos apresentarão um bom resultado;

- Indague sobre a alavancagem do fundo. Fundos muito alavancados ficam mais expostos aos riscos das oscilações do mercado e

- Monitore sempre que puder a execução da estratégia do fundo e os movimentos do gestor.

Para finalizar, uma das frases do megainvestidor Warren Buffet ilustra bem o que foi discutido nesta publicação:

“The stock market is a device for transferring money from the impatient to the patient.”

Tradução: “O mercado financeiro é uma máquina que transfere dinheiro dos impacientes para os pacientes.”

Publicado por

Rodrigo Pontes de Miranda Lopes de Farias

Partner & Investment Analyst at Santa Fé Investimentos