O AÇO EM JOGO, NO ANO DO DRAGÃO

O setor siderúrgico vem enfrentando um cenário bastante desafiador nos últimos anos. A principal causa é a crescente importação do aço, precipuamente proveniente da China. Neste breve artigo, aprofundaremos sobre esse contexto e os impactos às empresas brasileiras do setor.

O Brasil é um dos principais players do mercado de aço no mundo, sendo o 9º maior produtor (32 milhões de toneladas/ano) e o 11º maior consumidor (23 milhões de toneladas/ano).

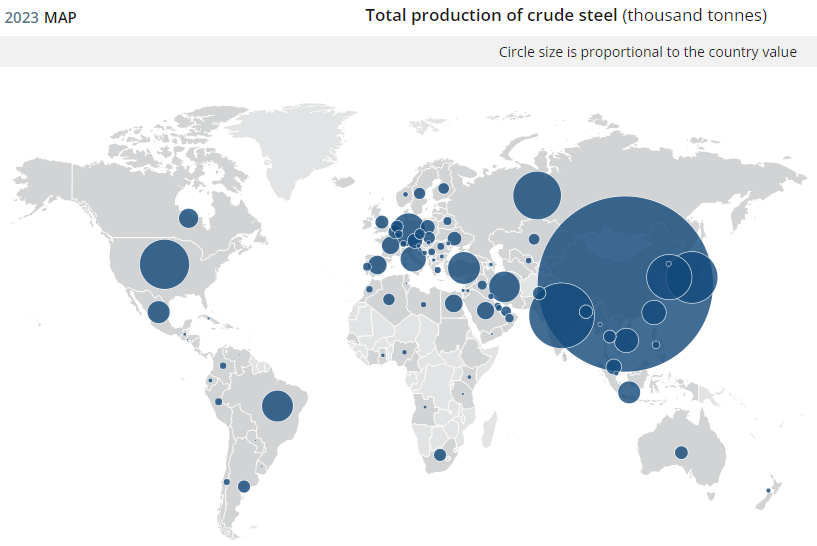

Entretanto, há uma enorme diferença quando comparamos o principal player com os demais. A China produz anualmente cerca de 1 trilhão de toneladas de aço, representando cerca de 55% de toda produção global. De acordo com a Figura 1, podemos observar a relevância de cada país na cadeia de produção de aço.

Figura 1: Produção global de aço

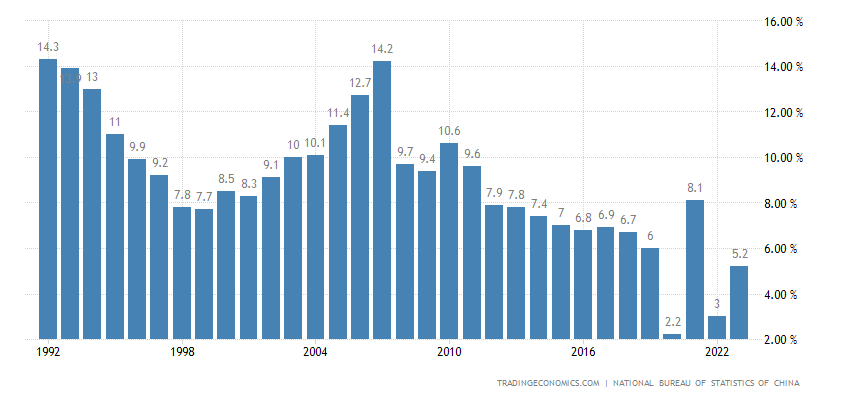

Nos acostumamos com um crescimento da economia chinesa muito acelerado, puxado principalmente pelo setor de construção civil. Durante as duas últimas décadas, observamos um crescimento anual do PIB próximo aos 10%, conforme ilustrado na Figura 2.

Figura 2: Crescimento anual PIB (China)

Entretanto, nos últimos 10 anos o cenário vem sendo alterado. A desaceleração da China é uma realidade explicada em parte por uma crise imobiliária, gastos menores do governo e uma elevada taxa de desemprego entre os jovens. Tratando-se da crise imobiliária, atualmente sobram imóveis no país e as incorporadoras atravessam um momento de bastante alavancagem. Recentemente, tivemos casos como as gigantes Evergrande e a Country Garden entrando com pedidos de falência. Além disso, a demanda no setor continua fraca, com queda de vendas de propriedades de 16,5% em 2023 ante o ano anterior.

Dito isso, o consumo de aço no mercado chinês vem recuando e assim, havendo um excesso na oferta muito relevante que vem sendo direcionado para outros países consumidores. Vale lembrar que as maiores siderúrgicas chinesas também são controladas pelo governo e com isso recebem significativos subsídios. Dessa forma, em muitos casos, essas vendas são realizadas abaixo do preço do custo da maioria dos países, afetando diretamente a concorrência no setor, usando uma prática conhecida como dumping. O dumping consiste em vender um produto ou serviço por preço inferior ao praticado para um produto similar nos mercados interno e/ou externo, no extremo, abaixo do custo de produção. Em suma, é um ato desleal para ganhar mercado.

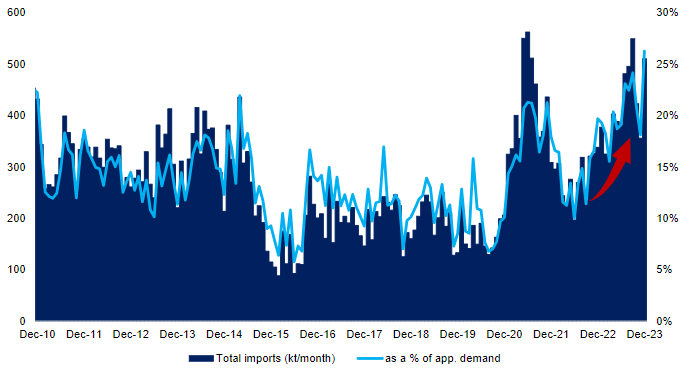

O volume do aço importado no Brasil cresceu cerca de 50% em 2023, representando um nível de 25% do consumo de todo aço, atingindo um dos maiores patamares dos últimos anos. Na Figura 3, podemos observar esses dados, no eixo esquerdo vemos o total em milhares de toneladas de aço importado e no eixo direito o percentual do aço importado em relação ao total consumido.

Figura 3: Importação do aço (Brasil)

Essa situação tem sido preocupação não apenas no Brasil como também em todo contexto global. Tem sido discutido e utilizadas ferramentas para regular e equilibrar a indústria local, trazendo uma postura de protecionismo. A prática mais notória é a tarifa de importação do aço, já utilizada nos Estados Unidos, México e União Europeia, incidindo uma alíquota média de 25%.

Nos últimos meses, o setor siderúrgico brasileiro vinha pleiteando a imposição de aumento dessa tarifa junto ao governo. O nível da alíquota estava na faixa dos 12% para os produtos do aço. Recentemente o Comitê Executivo de Gestão da Câmara de Comércio Exterior (Gecex-Camex) aprovou um aumento pontual nessas alíquotas, se aproximando de uma alíquota média total de 14%.

Essa decisão do governo não foi nada trivial, já que aumentando o imposto de importação do aço, automaticamente, setores como o de construção civil, automotivo, eletrodomésticos entre outros são negativamente impactados. Cabe ao governo, entender a necessidade dos setores e ter habilidade de formular uma política que traga um ambiente sustentável para a indústria em geral.

O setor siderúrgico que vem passando por um cenário restritivo, havendo demissões em massa, desativação de algumas plantas industriais, postergação de novos projetos, tem visto suas margens sofrerem bastante nos últimos trimestres. Dessa forma, representantes do setor vem declarando ainda estarem insatisfeitos com as medidas atuais.

Seguimos monitorando o setor e acreditamos que, em breve, os preços praticados pela China deverão ser majorados já que a lucratividade deles está próxima das mínimas históricas, e com isso traria um pouco de alívio financeiro para as siderúrgicas locais. Entretanto, o cenário ainda é incerto e nada consensual no mercado.

Esse contexto nos traz uma discussão mais ampla: o futuro da economia chinesa! O governo chines irá continuar a promover estímulos buscando crescimento maior, ou estamos correndo o risco de uma crise bancária causada anteriormente por longos períodos de incentivo ao setor imobiliário e que possa provocar recessão global. Essa é uma grande incógnita, pois com a falta de transparência e com o setor de construção civil saturado, os investidores têm razões para preocupação! Um cenário de crise por lá afetaria todo o mundo! Afinal a China é o principal mercado consumidor mundial, sendo o nosso principal parceiro comercial, importando commodities como soja, petróleo e minério de ferro entre outras. Continuaremos acompanhando!

Publicado por

Ricardo Leite Franco Filho

Partner & Investment Analyst at Santa Fé Investimentos