BALANÇO DOS BALANÇOS, 2° TRIMESTRE DE 2024

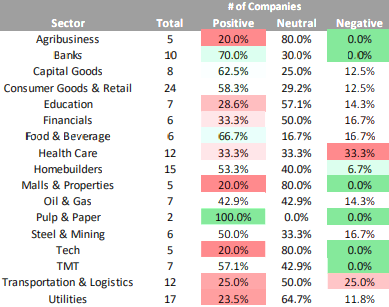

A temporada de divulgação de resultados do 2T24 encerrou-se e, no geral, foi positiva. Apesar do cenário ainda desafiador, com taxas de juros em patamares elevados e um risco iminente de descontrole fiscal por parte do governo, muitas empresas têm demonstrado resiliência. Quantitativamente, 39% das empresas relataram resultados fortes, superando as estimativas do Itaú BBA, conforme mostra a Figura 1.

Um dos setores que apresentaram desempenho positivo foi papel e celulose, além dos frigoríficos. Para essas empresas de commodities, a depreciação do câmbio e o fortalecimento do preço da celulose contribuíram para um trimestre robusto.

Na ponta negativa, companhias aéreas e empresas de aluguel de veículos registraram resultados abaixo do esperado. No caso das aéreas, tanto o câmbio quanto o preço dos combustíveis impactaram negativamente. Já em relação às locadoras, houve um sinal ainda de alta depreciação.

Selecionamos algumas empresas que tiveram resultados acima das expectativas para detalhar os principais pontos e a perspectiva para os próximos períodos.

A WEG, empresa global de equipamentos eletroeletrônicos, apresentou resultados excelentes, superando em cerca de 7% o lucro líquido do consenso e 10% em relação ao EBITDA. O destaque do seu resultado foi a expansão da margem para 22,9%, mesmo com a incorporação da Regal Rexnord, adquirida no ano passado, que opera com margens substancialmente menores que a WEG. Além disso, a empresa finalizou o 2T24 com um retorno sobre o capital investido de 37,4%.

A companhia tem demonstrado uma perspectiva de demanda favorável para equipamentos de ciclo curto, acompanhada de margens fortes. Sua exposição à moeda estrangeira também tem atraído fluxo de investidores.

No setor educacional, a Ânima Educação se destacou ao reportar um crescimento significativo de EBITDA, com expansão das margens para 34,5%. A empresa conseguiu reduzir sua alavancagem de 2,98x dívida líquida/EBITDA para 2,76x, impulsionada por uma forte geração de caixa. Além disso, a companhia aprovou a distribuição de dividendos relativos aos lucros acumulados do último balanço anual de 2023.

A Ânima espera continuar o processo de redução da alavancagem de forma orgânica, focando no crescimento qualitativo de receita, margens cada vez mais saudáveis e maior geração de caixa. Importante também destacar as perspectivas de fortalecimento de suas marcas e o aumento de vagas para medicina.

A JBS, uma das maiores empresas de alimentos do mundo, manteve sua trajetória de crescimento, com resultados impressionantes. O principal destaque veio das operações de aves e suínos, impulsionadas por custos de ração mais rentáveis. A geração de caixa foi outro ponto positivo, totalizando R$5,5 bilhões.

A expectativa do mercado foi superada em todas as divisões e, com isso, a tese de diversificação proteica tem dado certo. A empresa apresenta um momentum operacional muito forte que deve ser impactado ainda mais pela virada do ciclo pecuário nos EUA e a continuidade do fortalecimento dos spreads do frango.

O Grupo SBF, controlador da Centauro e da operação da Nike no Brasil, apresentou resultados positivos e acima das expectativas do mercado. Tanto a Centauro quanto a Fisia mostraram melhorias em rentabilidade e fluxo de caixa, alinhando-se ao discurso da companhia de foco em rentabilidade em vez de crescimento. O EBITDA ajustado foi de R$ 247,6 milhões, um aumento de 54,8% a/a (alta de 4,4 p.p. a/a), impulsionado por uma margem bruta robusta e um controle mais rígido das despesas, que apoiaram os ganhos de alavancagem operacional. A empresa também conseguiu reduzir sua alavancagem de 3,1x dívida líquida/EBITDA no 2T23 para 1,06x.

Consideramos que o resultado foi positivo em todos os aspectos, destacando uma melhor dinâmica de capital de giro, vendas fortes em todos os canais e margens mais saudáveis. Acreditamos que o Grupo SBF continuará com a tendência positiva em seus resultados e manterá sua posição de liderança em artigos esportivos, com espaço para ganhos de participação de mercado, o que sustenta nossa visão positiva sobre a empresa.

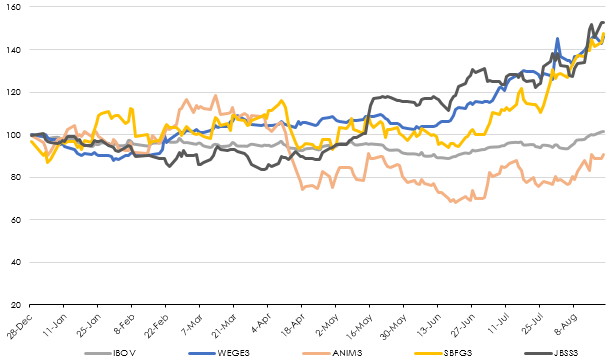

Ao analisarmos a performance das ações dessas companhias, fica evidente o bom momento operacional pelo qual elas estão passando. Enquanto o índice Ibovespa acumula uma alta de cerca de 2% no ano (Year to Date), as ações da JBS, WEG e SBF registram valorizações superiores a 40%. Em relação à Ânima, apesar da recente recuperação, suas ações ainda apresentam um atraso, com uma desvalorização de cerca de 10% no ano, conforme mostrado na Figura 2.

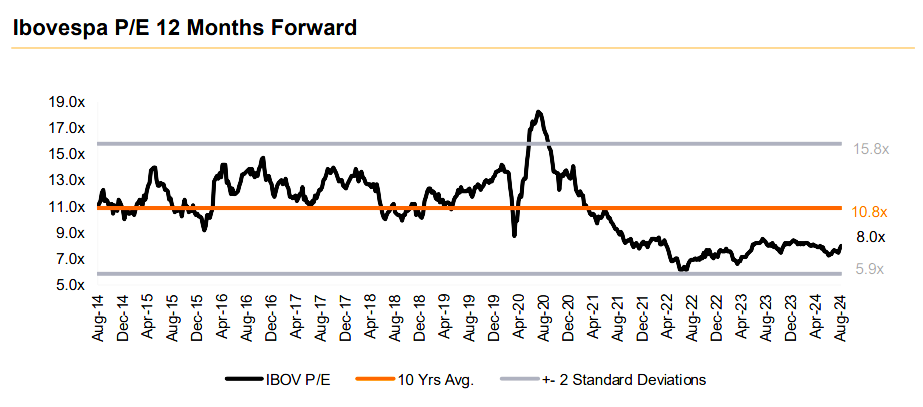

Continuamos com uma visão construtiva, acreditando que há espaço significativo para a valorização dos ativos. Analisando os múltiplos projetados para as empresas do IBOVESPA, observamos que elas ainda negociam com um desconto relevante. O P/L projetado para os próximos 12 meses está em torno de 8x, o que representa um desconto de mais de 25% em relação à média dos últimos 10 anos, conforme ilustrado na Figura 3.

Portanto, o acompanhamento detalhado dessas empresas continua sendo essencial para antecipar essa trajetória de valorização. Mantemos uma postura positiva, focados em entregar retornos consistentes!

Publicado por

Ricardo Leite Franco Filho

Partner & Investment Analyst at Santa Fé Investimentos

Warning: Undefined variable $user in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355

Warning: Trying to access array offset on value of type null in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355