COM O FIM DA COLHEITA, O QUE ESPERAMOS PARA UM FUTURO PRÓXIMO?

O final da colheita da safra 22/23 se aproxima e, com isso, a expectativa de um novo recorde de produção consolidando a “Super Safra” é cada vez mais

real. As condições climáticas, nas principais regiões produtoras do Brasil, foram extremamente favoráveis e, embalados pela forte geração de caixa dos últimos anos, os produtores rurais devem colher seus bons ganhos. No entanto, com produtos vendidos e faturados, chegou o momento de olhar para a frente e avaliar as perspectivas que se desenham no cenário, sejam elas positivas ou nem tanto.

O primeiro ponto que se deve colocar em discussão é que, a partir deste ano safra, o produtor de grãos terá retornado para seu patamar normal de margem EBTIDA, isto é, de 20 a 30%. Custos maiores e preços menos favoráveis contribuíram para este efeito. Porém, o embalo causado pelos últimos anos de bonança acrescentou mais de 10 milhões de hectares em produção agrícola, elevando volumes e estressando a cadeia produtiva de insumos. Em outras palavras, houve um aumento significativo de demanda no setor por produtos, infraestrutura e crédito que não foi acompanhado pela oferta. É um cenário de piora no déficit de armazenagem, beirando 130 milhões de toneladas e esgotamento das principais linhas de financiamento público. Mais do que nunca, o setor precisará buscar alternativas para continuar se expandindo.

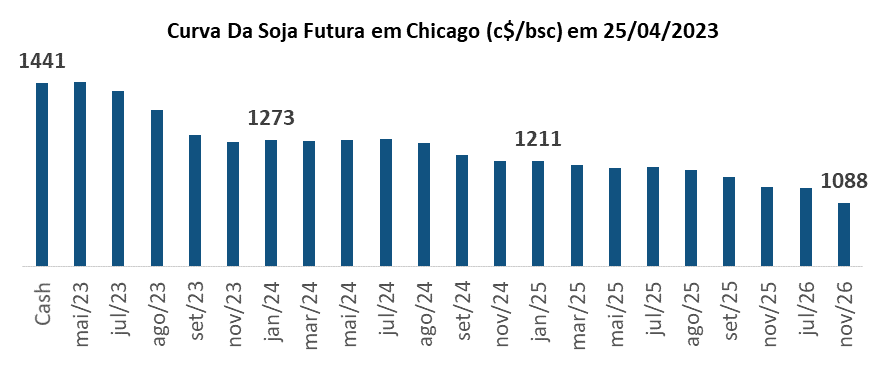

Analisando as perspectivas para a safra 23/24 temos: i) Recuo significativo nos custos de produção capitaneados pela queda nos preços dos fertilizantes NPK (Nitrogenados, Fosfatados e Potássio); ii) Expectativa de queda nos preços das principais commodities agrícolas; iii) Mudança do efeito climático do La Niña para El Niño. A combinação dos dois primeiros fatores deve manter margens saudáveis para o cultivo agrícola e, mesmo com escassez de recursos, o agricultor brasileiro deve manter a área plantada na última safra. O terceiro fator é mais delicado. O fenômeno do El Niño (aquecimento das águas do Pacífico) no Brasil tende a gerar climas mais secos no cerrado e mais chuvosos no sul do Brasil, fato que pode causar frustrações para alguns produtores. Um ponto de atenção é que este efeito beneficia a safra norte americana de grãos. Sendo assim, caso haja alguma quebra de produção no Brasil, é possível que este produtor rural enfrente, adicionalmente, um cenário de preços baixos devido a eventual excedente produzido por nossos concorrentes.

Apesar de desafiador, o cenário brasileiro também aponta para boas perspectivas em alguns setores. O setor de açúcar e álcool, por exemplo, com a volta dos impostos viu o etanol recompor sua competividade, assim como o preço do açúcar que se encontra em máximas históricas no mercado internacional. As estimativas para a colheita da cana de açúcar também são animadoras e devem impulsionar as usinas.

Além de todas essas expectativas, a safra 23/24 ainda nem começou e “muita água ainda vai passar por baixo desta ponte”, no entanto é bom nos prepararmos pois uma mudança no ciclo agrícola está se configurando.

Publicado por

Gabriel Diniz Junqueira

Partner & Investment Analyst at Santa Fé Investimentos

Warning: Undefined variable $user in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355

Warning: Trying to access array offset on value of type null in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355