ENAUTA (Em alta)

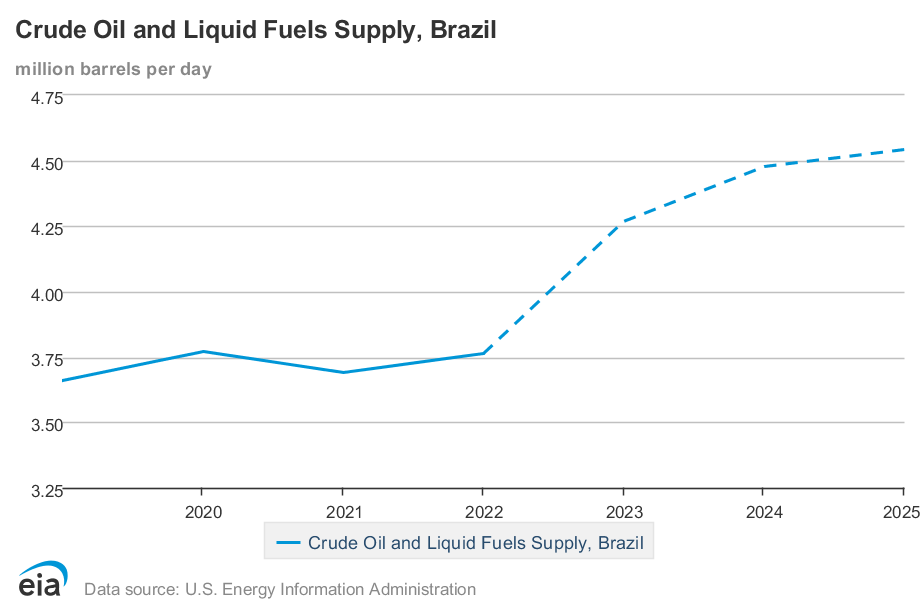

O setor de petróleo e gás no Brasil vem sendo cada vez mais relevante para a nossa economia. Atualmente, seu peso para a atividade econômica do país é de 3%. A produção média anual de petróleo e gás natural do Brasil atingiu recorde no ano passado, com 4,3 milhões de barris de óleo equivalente por dia. O resultado é 11% acima do recorde anterior, alcançado em 2022 podendo ser observado na Figura 1.

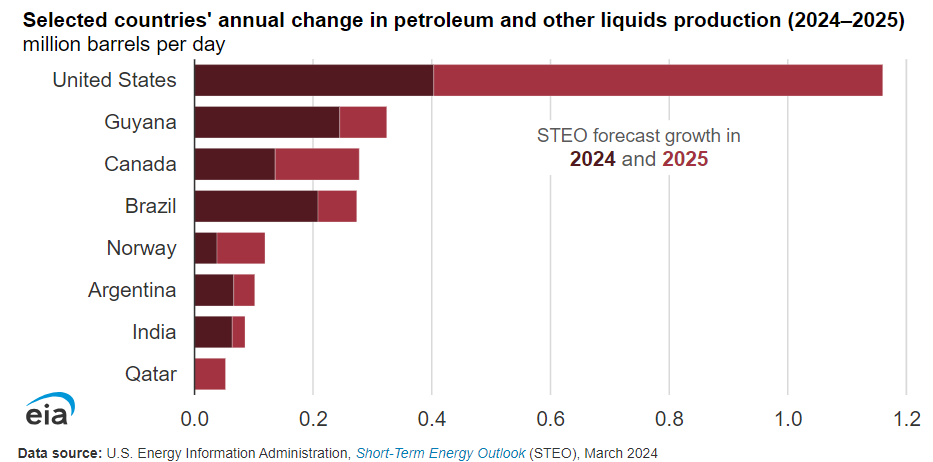

Trazendo para o contexto global, poucos são os países que estão tendo projeção de crescimento de produção de petróleo em 2024 e 2025. Estados Unidos, Guiana, Canadá, Brasil, Noruega, Argentina, Índia, Qatar são os únicos com perspectivas de variação positiva, conforme Figura 2.

As consequências desse incremento de produção são de extrema importância para o país, impactando significativamente as contas públicas, contribuindo para o fiscal e balança comercial. Um exemplo disso é o percentual de cerca de 25% do superávit total de US$ 100 bilhões registrados em 2023 serem relacionados ao petróleo. Esses números serão ainda impactados positivamente, visto que o volume de óleo da União irá aumentar em cinco vezes até 2028, em razão dos contratos de partilha entre governo e concessionários. Além disso, a arrecadação em royalties também deverá ter um aumento considerável nos próximos anos.

Dito isso, existem algumas empresas responsáveis por esse protagonismo do Brasil nesse setor energético. Neste breve artigo, iremos explorar um pouco sobre a Enauta.

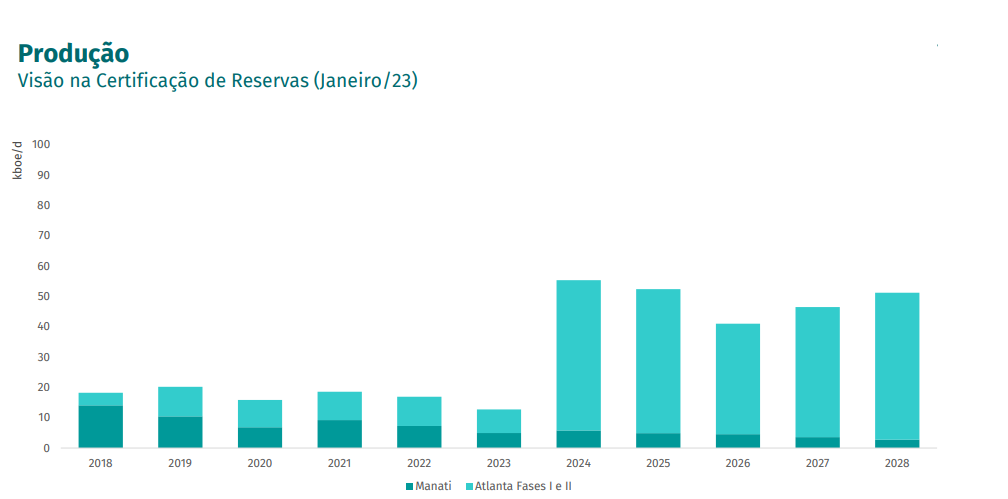

A Enauta, anteriormente conhecida como Queiroz Galvão Exploração e Produção (QGEP), iniciou suas atividades em 1998. Em 2000, houve a descoberta do Campo de Manati, correspondente a 40% da reserva de gás natural da Bahia, mas só havendo início da produção em meados de 2007. Em 2018, a companhia iniciou sua produção no Campo de Atlanta, passando a operar na zona do pré-sal da Bacia de Santos, demonstrado na Figura 3. Sendo assim, a empresa tinha uma produção média diária de 20 mil barris de petróleo equivalentes em 2023.

No entanto, a companhia passou por mudanças transformacionais no final do ano passado, envolvendo relevantes aquisições como também uma reestruturação societária.

Em relação às aquisições, a Enauta desembolsou US$ 150 milhões por uma participação de 23% detida pela Qatar Energy Brasil Ltda no chamado Parque das Conchas, que é controlado pela Shell e reúne campos de petróleo na bacia de Campos. Como o parque todo tem produção de 35 mil barris de petróleo por dia, a fatia adquirida pela Enauta corresponde a uma adição de 8 mil barris na capacidade da companhia.

Também foi anunciada uma transação de US$ 58,5 milhões pelos campos de petróleo e gás de Uruguá e Tambaú, até então pertencentes à Petrobras. Se esses campos retomarem o ritmo de produção que vinham apresentando com a estatal, a adição será de 7 mil barris por dia para a Enauta. O negócio incluiu ainda a infraestrutura de escoamento de gás que conecta os campos de Uruguá e Tambaú ao campo de Mexilhão e a plataforma FPSO Cidade de Santos.

Com relação à reestruturação, o grupo Queiroz Galvão (controlador anterior da companhia), deverá reduzir sua participação de 38% para 15% do capital visto que foram colocadas as suas ações como garantia em dívidas com alguns bancos. O maior acionista passa a ser o Bradesco que com essa conversão de ações se torna detentor de 25,5% do capital da companhia. O segundo maior acionista é a Jive, gestora de special de situations que é dona de 15,6% do capital, desde meados do ano passado, quando comprou as dívidas que o Itaú e o Banco BV detinham da Queiroz Galvão. Outros acionistas relevantes são o Santander (6%) e o BNDES (4,2%) — que também converteram dívidas em ações — além da Vinci que detem 2,6% do capital.

Com todas essas mudanças, o alinhamento de geração de valor ao acionista se mostra muito mais efetivo. A presença de um conselho independente traz um modelo de melhores práticas para a empresa crescer com sustentabilidade implementando sistema de bonificação anual com curva de performance individual, além de stock options.

Um risco que preocupava o mercado, em relação à empresa, era a dependência da produção de um único ativo, o campo de Atlanta. As oscilações na produção desse campo afetavam com recorrência o fluxo de caixa da companhia. Com essas recentes aquisições, esse risco começa a ser mitigado trazendo um portfólio diversificado. Além disso, a questão Enauta anunciou a venda de 20% dos campos de Atlanta e Oliva para a americana WAO, uma transação que vai colocar US$ 302 milhões no caixa da companhia mitigando o risco risco da tese tornando a companhia caixa líquido.

Além de tudo isso, sua produção em Atlanta deve aumentar significativamente com a chegada de um novo FPSO, que está vindo de Dubai, trazendo maior capacidade de produção e armazenagem.

Em resumo, a produção da companhia pode triplicar, saindo dos anteriores 20kboe/d para cerca de 60kboe/d em 2024, conforme Figura 4.

A Enauta também anunciou um novo programa de recompra de até 20 milhões de ações, ou 7,5% do capital.

O mercado tem recebido todas essas mudanças significativas de uma forma muito positiva, o que teve como reflexo uma ótima performance das ações na B3! A ação da Enauta teve uma valorização de cerca de 50% no year to date (2024), tornando-a o melhor desempenho entre seus pares no Ibovespa. Seguimos acompanhando o case!

Publicado por

Ricardo Leite Franco Filho

Partner & Investment Analyst at Santa Fé Investimentos

Warning: Undefined variable $user in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355

Warning: Trying to access array offset on value of type null in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355