VAREJO EM ASCENSÃO: OPORTUNIDADES E PERSPECTIVAS

Nos últimos anos, o setor de varejo tem passado por altos e baixos, principalmente devido à sua alta correlação com o ambiente econômico. No início da pandemia, o consumo brasileiro foi impulsionado pelo aumento da renda média da população, especialmente, pelo auxílio emergencial fornecido pelo governo, pela redução das taxas de juros, que estimulou a originação de crédito, e pela baixa inflação no período. No entanto, esse cenário foi seguido por uma mudança nos indicadores macroeconômicos: alta da inflação e o ciclo de aperto monetário, resultando no aumento do comprometimento de renda das famílias e na inadimplência do sistema, afetando diretamente as vendas do varejo.

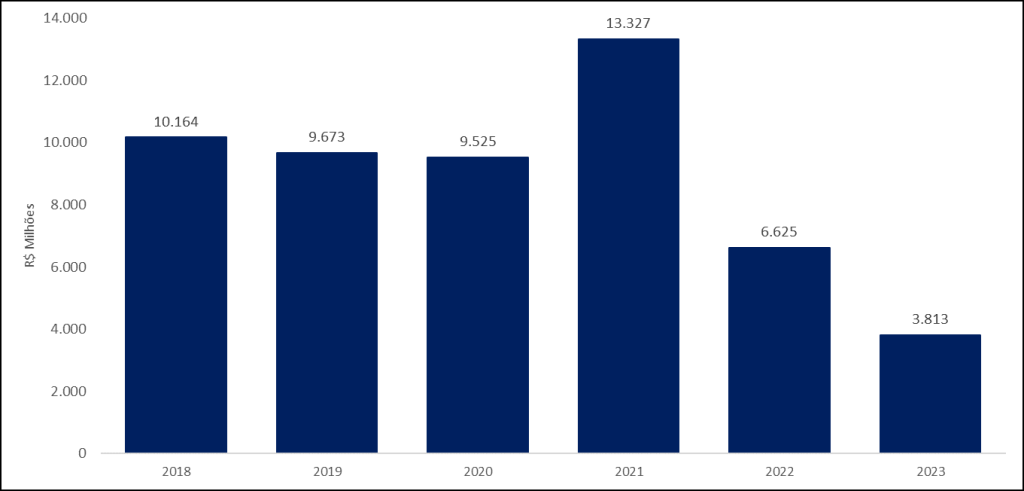

Essa mudança no ambiente econômico pode ser observada pelos gráficos abaixo. A oscilação dos índices do setor de consumo (ICON) e industrial (INDX) da B3, bem como no Ibovespa nos últimos seis anos, e pela queda do profit pool (lucro total em uma indústria) de empresas selecionadas entre 2018 e 2023.

O aumento das taxas de juros entre 2021 e 2023 foi um dos responsáveis por essa mudança de panorama, resultando em uma alta reavaliação dos preços das ações do setor. Com juros mais altos, além do impacto negativo para os consumidores, há uma piora sobre as despesas financeiras das empresas, afetando os resultados e as previsões de lucro do mercado. Elevando o risco, especialmente, para as empresas com alto crescimento, e causando um de-rating dos múltiplos das varejistas. Analisando o profit pool, percebe-se que em 2021 houve um impulso dos lucros das empresas, pelas razões citadas no início do artigo. No entanto, a partir de então, sucedeu-se uma diminuição sequencial do lucro, tendo um CAGR 18-23 de -17,8%.

Apesar da instabilidade do segmento nos últimos anos, os dados de fevereiro da PMC (Pesquisa Mensal de Comércio) do IBGE surpreenderam positivamente o consenso de mercado, com seis das oito atividades avançando em relação a janeiro. O varejo restrito teve alta de 1,0% no mês com ajuste sazonal (8,2% a/a), o consenso era de -1,5%, e o varejo ampliado teve alta de 1,2% (9,7% a/a), o consenso era de -0,8%. Com este último dado, o carrego das vendas no varejo para o 1T24 ficou em 2,5% (índice restrito) e 3,0% (índice ampliado). Esta surpresa positiva no aumento de consumo pode ser justificada pelo aumento do salário mínimo, pagamento antecipado de precatórios e sinais de normalização dos níveis de poupança das famílias. O gráfico abaixo ilustra a variação anual (média móvel 3 meses %), podendo ser observado a melhora sequencial da PMC nos últimos meses:

Acreditamos que esse cenário de melhora do varejo deve persistir ao longo dos próximos anos, que foi impulsionado por indicadores econômicos ao longo de 2023 (inflação, desemprego e taxas de juros com tendência de queda), que se refletiu em uma aceleração do comércio varejista.

Os principais indicativos macroeconômicos que embasam a nossa visão otimista para o setor, e que devem exercer uma função essencial no aumento das vendas dos varejistas, são as taxas de juros mais baixas, melhora da inadimplência, aquecimento de crédito e a diminuição do endividamento das famílias.

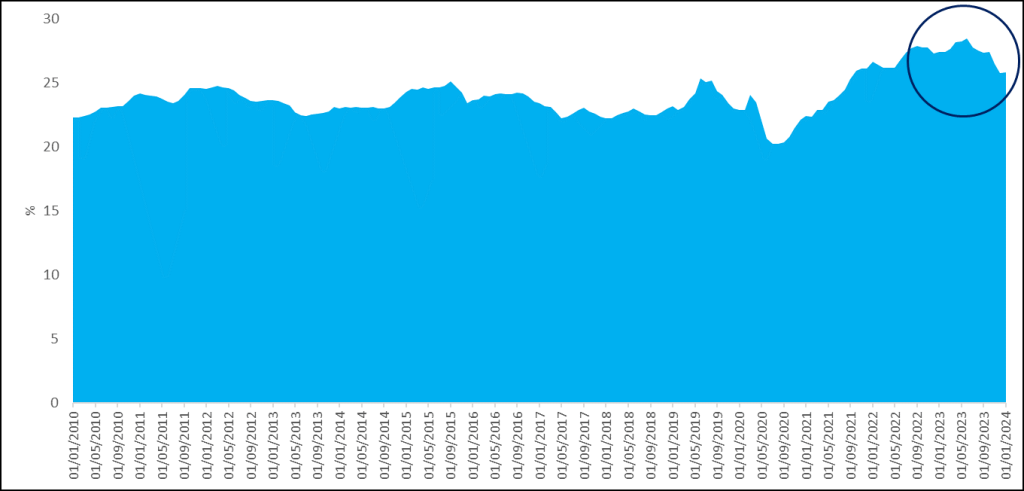

O comprometimento de renda das famílias, de acordo com dados do Banco Central até janeiro de 2024, está em 25,8%, uma redução de 1,6 pontos percentuais em comparação com o mesmo período de 2023, indicando tendências positivas nos últimos meses, podendo ser observado pela imagem abaixo:

O índice obteve o menor patamar no período analisado em julho de 2020, quando a meta da Selic estava em 2,25%. No entanto, após esse período, a Selic aumentou de maneira rápida e substancial, atingindo 13,75% em agosto de 2022, número que se estendeu até agosto de 2023, impactando diretamente a inadimplência e compromisso de renda, que atingiu 28,4% em junho de 2023. Contudo, desde então, o cenário macroeconômico melhorou e o banco central iniciou a flexibilização monetária, resultando em uma melhoria no endividamento e um ambiente mais favorável para o mercado de crédito, estimulando o consumo e contribuindo para a recuperação das vendas do setor.

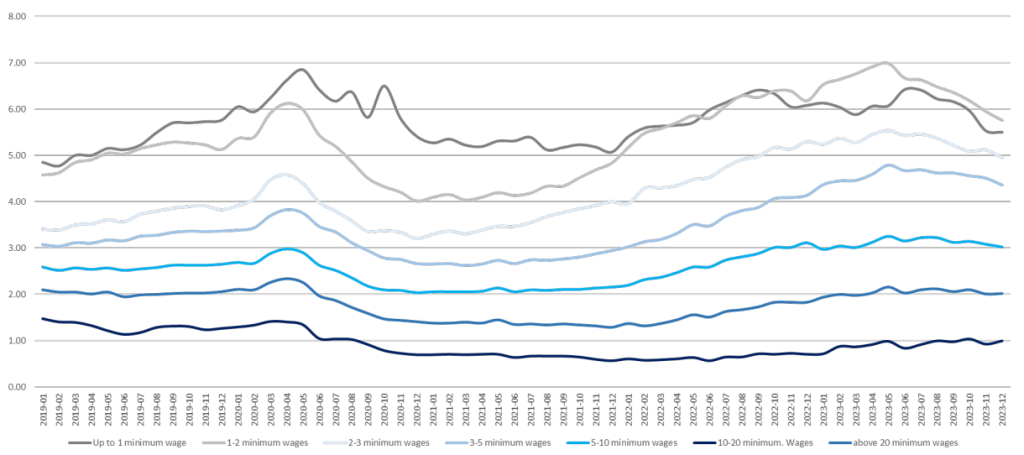

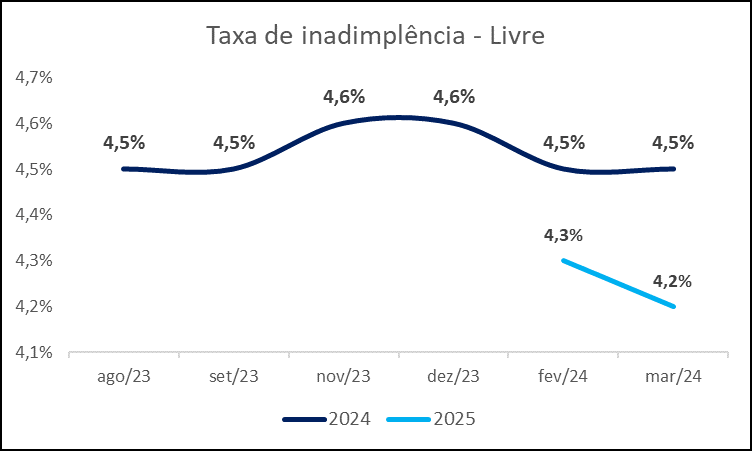

A queda das taxas de juros não apenas tem um impacto positivo sobre o comprometimento da renda, mas também influencia na inadimplência dos consumidores, principalmente das classes mais baixas, estimulando a originação e o consumo de crédito. Em um ambiente de juros menores, a alavancagem das empresas também é beneficiada, especialmente em um cenário de inflação baixa, que favorece os custos, podendo resultar em um aumento nos lucros das varejistas ao longo dos próximos anos. O gráfico abaixo ilustra a trajetória de queda da inadimplência por faixa de renda, podendo ser analisado a queda mais acentuada das classes de baixa e média renda:

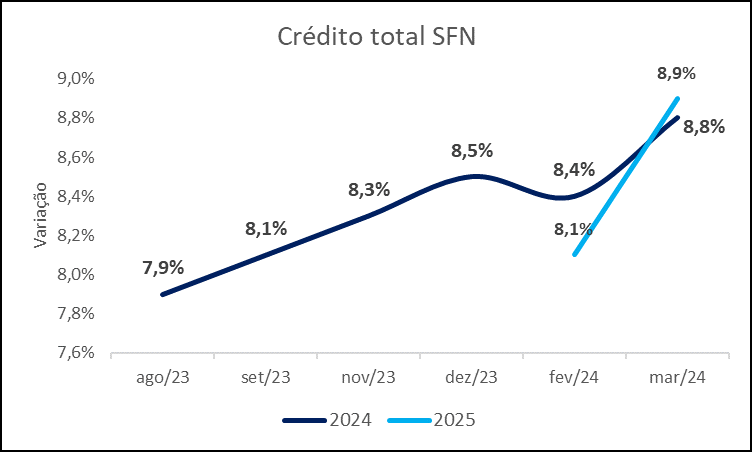

Esse cenário já está refletido na melhoria sequencial das projeções de crédito e inadimplência para o ano corrente e o próximo, indicando um ambiente de crédito mais saudável, conforme a pesquisa mensal de março da Febraban, podendo ser visualizado pelas imagens abaixo:

Por fim, dada a nossa expectativa positiva para o setor de varejo, estamos preferindo empresas expostas ao segmento de média renda em comparação com o de alta renda. Acreditamos que estas serão favorecidas pela melhora do cenário macroeconômico, valuation atrativo e um bom momento operacional. Esperamos que os resultados do 1T24 para este segmento demonstram uma tendência de recuperação gradual, com aumento na receita, melhora nas margens e nos resultados financeiros, impulsionado por um custo de funding mais baixo, o que terá um impacto positivo no lucro.

Acreditamos que a C&A deve continuar a mostrar uma melhora na produtividade, com base nas iniciativas apresentadas nos últimos anos, bem como nas margens. Por outro lado, a Renner, que foi duramente impactada pela Realize nos últimos trimestres, deve apresentar uma melhora nas margens devido à tendência de recuperação da Realize e à implementação gradual de seu novo centro de distribuição, resultando em eficiência nas despesas.

Publicado por:

Rodrigo Pontes de Miranda Lopes de Farias

Partner & Investment Analyst at Santa Fé Investimentos

Warning: Undefined variable $user in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355

Warning: Trying to access array offset on value of type null in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355