JÁ PENSOU EM SER SÓCIO DE UM BANCO?

Para interpretar o resultado trimestral dos bancos é fundamental ter em mente os indicadores esperados pelo mercado, que reflitam e mensuram a operação da instituição em dado período. Alguns desses indicadores são operacionais e outros financeiros. Para melhor prever ou antecipar o resultado de um trimestre, é importante ficar atento às questões econômicas do país como taxa de juros, taxa de inadimplência, endividamento das famílias, emprego/desemprego, etc. Este texto aborda os indicadores e principais pontos que devem ser observados pelo investidor no reporte de resultados das companhias do setor.

Durante o período de divulgação de resultados das empresas, é importante acompanhar, além dos principais indicadores citados, as projeções de curto e médio prazo, novos guidances ou, até mesmo, a reiteração de guidances anteriores e o tom usado pelos executivos quando se aprofundam na análise do cenário macro vigente.

É preciso também entender como é composta a sua carteira de crédito. As empresas do setor bancário têm a sua operação impactada pelo cenário macroeconômico, que, por sua vez, impacta o hábito da população e sua capacidade de consumo. Dentre os bancos que atuam no Brasil, alguns possuem carteiras de crédito mais conservadoras e outros mais arriscadas, tornando-as mais sensíveis a volatilidades do cenário macro e micro econômicos.

Para entender o nível de risco de uma carteira de crédito, é importante saber a composição dos ativos. Geralmente, cartão de crédito, crédito pessoal e auto apresentam um risco maior do que o crédito imobiliário, agro e consignado. Além da composição da carteira de crédito, é interessante entender os diferentes tipos de serviços que compõem a receita total dessas instituições financeiras. Os bancos que dependem mais da taxa de intercâmbio, tarifa descontada pelo banco (emissor do cartão) quando a instituição repassa o valor pago pelo consumidor para a adquirente (maquininha de cartão), por exemplo, tendem a sofrer mais em um ambiente de alta inflação.

Basicamente, um banco ganha dinheiro de duas formas, por NII (Net Interest Income – Margem Financeira Bruta), que representa a diferença do valor recebido das operações de crédito cedido pelo custo de funding (juros pagos aos clientes pelo capital em conta corrente), e pela prestação de serviços, que engloba diversas atividades: seguros, previdência e capitalização, administração de fundos, intercâmbio, etc.

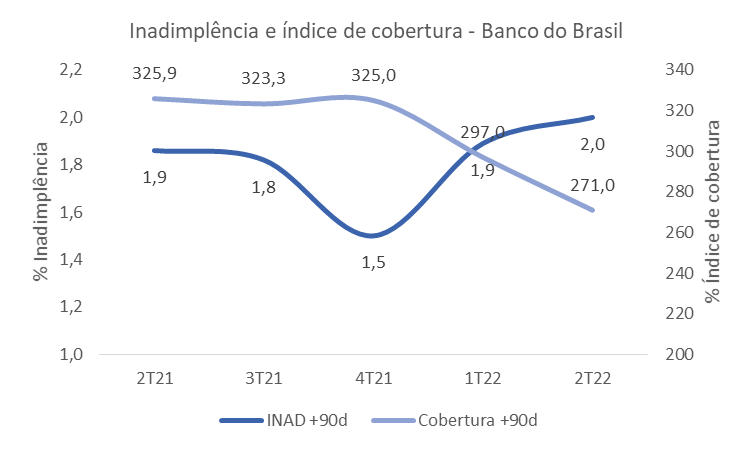

A composição da carteira de crédito afeta diretamente o indicador chamado de NPL (Non Performing Loans – Inadimplência), que ilustra o percentual da carteira de crédito que está com o pagamento atrasado, ou seja, quanto menor o NPL, melhor para a instituição, fazendo com que a análise da evolução desse indicador seja fundamental. Além da inadimplência, é importante saber o Coverage Ratio (índice de cobertura) do banco, pois este indicador calcula o saldo de provisão em relação ao NPL, ou seja, o capital que o banco tem provisionado para cobrir o risco de potenciais defaults (não pagamentos).

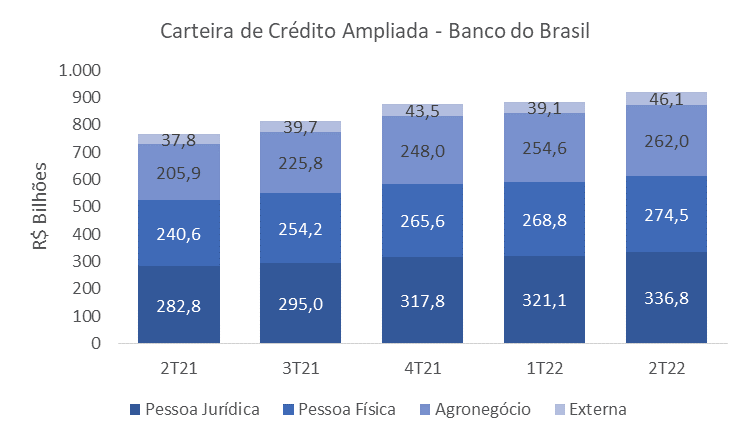

Na imagem abaixo, pode-se conferir a evolução da carteira de crédito do Banco do Brasil, do NPL e do Coverage Ratio:

Fonte: site de RI do Banco do Brasil

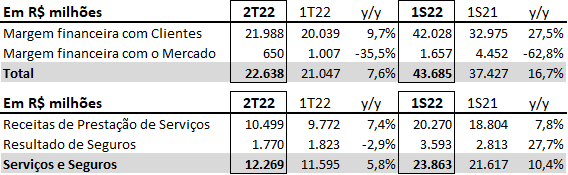

O NII de um banco pode ser dividido em duas linhas, o de clientes e o de mercado. O NII de clientes, representa o volume ganho pelo banco na intermediação financeira e o NII de mercado, envolve as operações de tesouraria do banco. Além da receita de juros, é preciso acompanhar também a evolução do segmento de serviços, que detém um percentual relevante do faturamento dos bancos.

Pode-se observar abaixo, o crescimento do NII e da receita de serviços do Banco Itaú nos últimos trimestres:

Fonte: site de RI do Banco Itaú

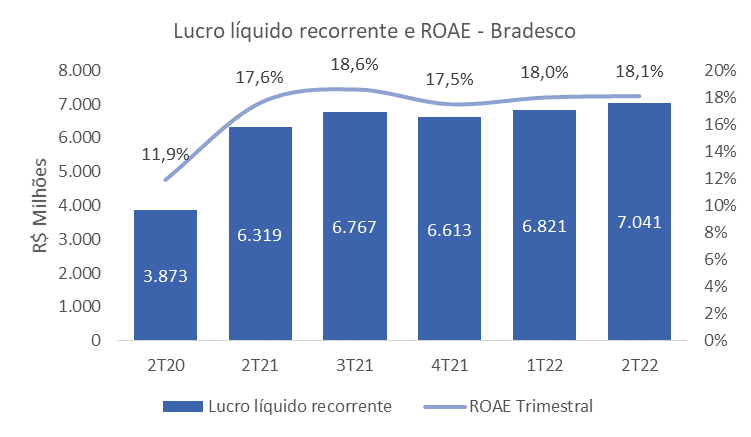

Além dos indicadores de crédito e receita, é imprescindível acompanhar os índices de lucratividade e rentabilidade dos bancos. Em relação à rentabilidade, o ROE (Return on Equity – retorno sobre o patrimônio líquido) que mede a capacidade do banco na geração de valor em relação ao patrimônio líquido do mesmo. Quanto maior o ROE da instituição, mais eficiente a empresa é em relação aos recursos que estão sendo utilizados.

Abaixo, pode-se conferir a evolução do lucro e do ROE do Banco Bradesco nos últimos períodos:

Fonte: site de RI do Banco Bradesco

Por fim, é preciso analisar as despesas administrativas, despesas com PDD (provisão para devedores duvidosos) e o guidance disponibilizado pela empresa. O guidance engloba as projeções dos indicadores esperados e analisados pelas próprias instituições e pelo mercado. Geralmente, esses números são divulgados em intervalos e abordam questões como crescimento da carteira, do NII, da receita de serviços e as despesas. Caso haja diferença, seja ela positiva ou negativa, na comparação do resultado real com o esperado e previsto no guidance, o mercado tende a reagir.

Publicado por:

Rodrigo Pontes de Miranda Lopes de Farias

Partner & Investment Analyst at Santa Fé Investimentos

Warning: Undefined variable $user in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355

Warning: Trying to access array offset on value of type null in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355