MINÉRIO DE FERRO EM PAUTA: QUAIS FATORES CONTRIBUÍRAM PARA A ALTA RECENTE DOS PREÇOS?

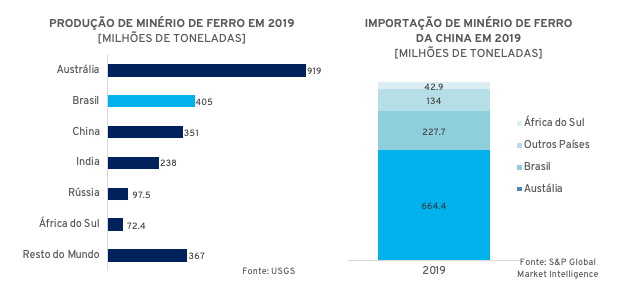

O Brasil é conhecido mundialmente por ser um país produtor e exportador de commodities e isso não é diferente quando tratamos de minério de ferro. Do lado da oferta, o Brasil se destaca e ocupa a segunda posição no ranking de maiores produtores de minério de ferro do mundo, ficando apenas atrás da Austrália. Já do lado da demanda, o destaque é para a China, que também é a maior produtora de aço no mundo, importando 1.069 bilhões de toneladas da matéria prima em 2019 para alimentar suas siderúrgicas. Nos gráficos abaixo, podemos observar a importância dos três países citados no que tange a relação de oferta Vs. demanda do minério de ferro no mundo.

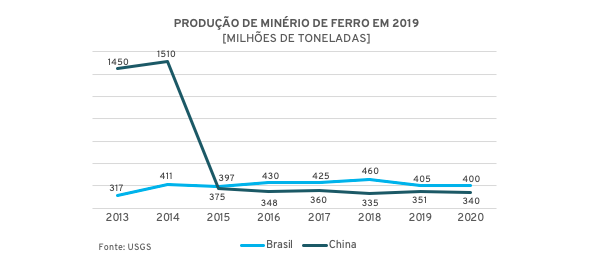

A oferta do minério de ferro vem sofrendo reduções ao longo dos anos e se encontra em níveis inferiores do que os observados no passado. O gráfico abaixo, construído a partir de dados da United States Geological Survey (USGS), demonstra a redução da produção de minério de ferro na China entre 2014 e 2015, o que estabeleceu um novo equilíbrio entre a oferta e demanda. Também exposta no gráfico, a redução na produção brasileira pode ser atrelada aos incidentes envolvendo a ruptura das barragens de Fundão e Santarém, em Mariana – MG e da barragem do Córrego do Feijão, em Brumadinho – MG, operadas pela Vale.

No início de 2020, com as ruas vazias e população mundial buscando proteção contra o Covid-19, o consumo diminuiu, as cadeias produtivas passaram a trabalhar em ritmos reduzidos e a cadeia logística encontrava cada vez mais desafios para entregar os bens encomendados. Já no final de 2020, a abrupta retomada da economia em países como os Estados Unidos, China e membros da União Europeia surpreendeu a indústria, com baixos níveis de estoque, e fez com a que a demanda por commodities explodisse.

Além do desabastecimento das cadeias produtivas, a alta demanda pelo minério de ferro se dá pelos efeitos dos estímulos monetários e fiscais instituídos ao longo de 2020 por diversos países, incluindo a China, com intuito de estimular gastos com infraestrutura, aquecer a economia e mitigar as implicações negativas causadas pela pandemia do Covid-19. Tamanha demanda por aço, alinhada com altas margens de lucro, fez com que as siderúrgicas chinesas batessem recordes após recordes de produção. Como consequência, a produção acumulada de aço nos primeiros cinco meses de 2021 chegou a 466 milhões de toneladas (13% acima do mesmo período no ano passado).

Em adição aos fatores que impulsionaram a demanda por minério de ferro citados acima, as tensões geopolíticas entre a China e Austrália vêm se intensificando com passar do tempo. Os conflitos entre os dois países acentuaram-se desde 2018 em razão de divergências relacionadas a temas como a tecnologia 5G, denúncias de espionagem, investigações sobre a origem do coronavírus (que surgiu pela primeira vez na província de Wuhan) e pela intenção australiana de revogar a adesão ao acordo da “Nova Rota da Seda”. Como retaliação, a China tem imposto medidas que dificultam a importação de carvão e cevada da Austrália.

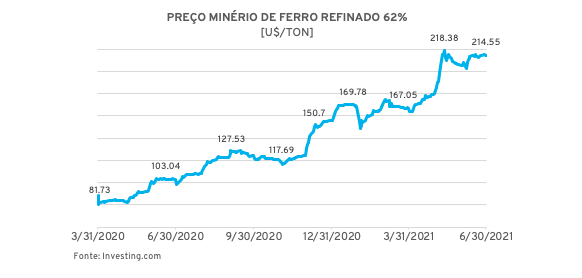

A insegurança gerada pelos conflitos acima citados, gerou receio de que a China pudesse criar obstáculos que dificultariam a importação do minério de ferro australiano, impulsionando ainda mais os preços da matéria prima nos portos chineses, uma vez que a Austrália é responsável por fornecer 60% do minério de ferro consumido na China. O gráfico abaixo expõe a magnitude do aumento de preços observados entre abril de 2020 e julho de 2021.

Todos os fatores abordados até o momento contribuem positivamente com o preço do minério de ferro, porém, ao longo de 2021, também observamos episódios que fizeram o preço da commodity retrair. Um deles corresponde à medidas e restrições à produção impostas pelo governo chinês no polo siderúrgico de Tangshan. Essas medidas foram instituídas em conjunto ente o Ministério da Ecologia e Meio Ambiente da China e Comissão Nacional de Reforma e Desenvolvimento (NDRC) visando diminuir a emissão de poluentes e melhorar a qualidade do ar na região.

A queda dos preços do minério e aumento da volatilidade do produto também podem ser atreladas às declarações feitas pela NDRC, que “puniriam severamente” monopólios e implementaram proibições aos bancos chineses de vender produtos de investimento ligados a futuros de commodities a pequenos investidores de varejo, feita pela Comissão Reguladora de Bancos e Seguros da China (CBIRC).

Mesmo após a divulgação e implementação das diversas medidas restritivas, somadas a fiscalização mais próxima a especuladores do mercado spot, o minério de ferro voltou a equilibrar-se em patamares acima de 200 dólares por tonelada. Portanto a única solução para o arrefecimento dos preços do minério é uma combinação entre a recomposição dos estoques da cadeia produtiva, desaceleração da demanda por aço na China na segunda metade de 2021 e o aumento da capacidade produtiva da Vale nos próximos anos, que já aponta um de produção de 400 milhões de toneladas por ano a partir de 2022.

Publicado por Pedro Massi de Brito

Investment Analyst na Santa Fé Investimentos

Warning: Undefined variable $user in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355

Warning: Trying to access array offset on value of type null in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355