O CENÁRIO DO E-COMMERCE BRASILEIRO

As restrições de mobilidade impostas pela pandemia da Covid-19 trouxeram grandes prejuízos para as varejistas nacionais. De uma hora para a outra, as operantes que possuíam boa parte do seu modelo de negócios baseado em lojas físicas viram sua capacidade de vendas ser reduzida drasticamente e o canal de vendas online foi o grande vencedor nesse cenário. O objetivo do texto de hoje é apresentar um overview do e-commerce no Brasil, as fortalezas e iniciativas de seus principais players e as grandes avenidas e alavancas de crescimento do setor.

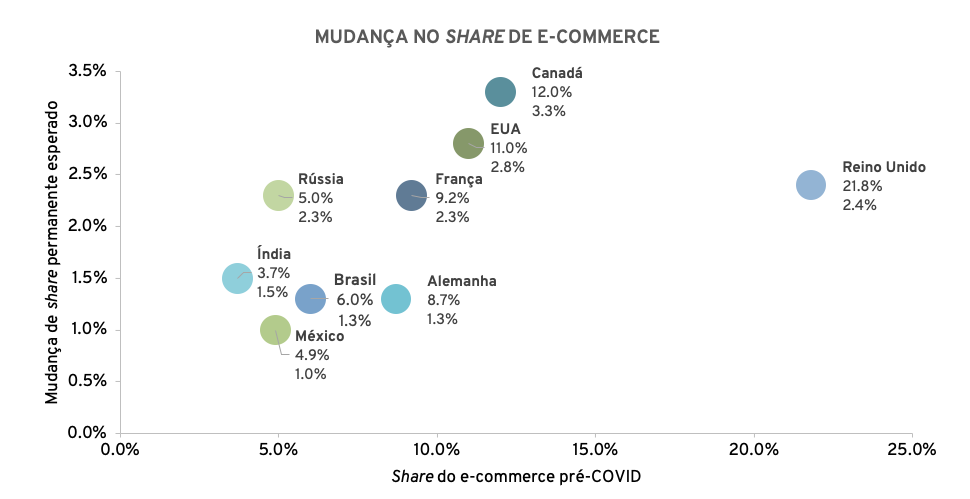

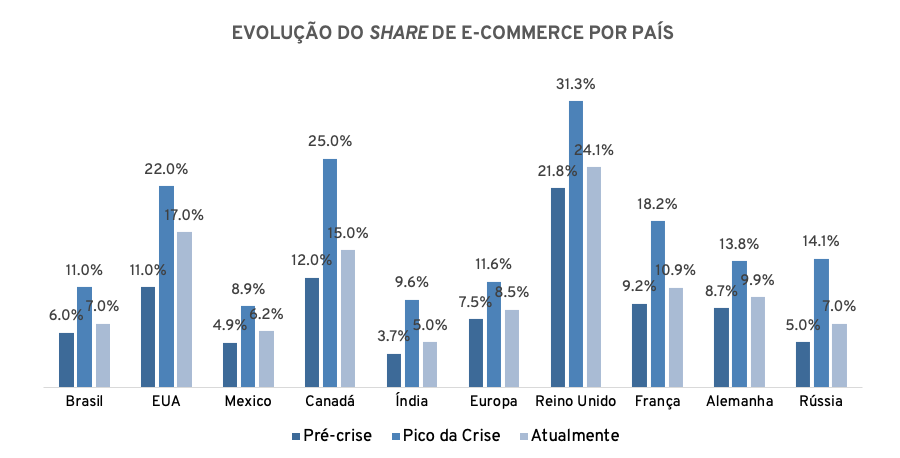

Segundo a Mastercard, o ano de 2020 adicionou US$ 900 bilhões nas compras digitais mundialmente, caracterizando um avanço de 75% do e-commerce brasileiro. A representatividade no varejo passou de 6% para 11% no auge da crise, e o nível ao final de Janeiro-21 era de 7%. Ainda, segundo as estimativas da Mastercard Economics Institute, cerca de 20-30% da mudança global para o digital impulsionada pela Covid-19, será permanente.

O relatório ainda forneceu algumas observações importantes e pertinentes com base nas tendências globais:

- Os primeiros países a adotarem o comércio eletrônico saíram com vantagem: as economias mais digitais antes da crise (Reino Unido e EUA, por exemplo), conseguiram maximizar seus ganhos.

- Avanços digitais em supermercados e lojas com descontos parecem ser permanentes

- O comércio eletrônico internacional cresceu 25-30% durante a pandemia

- O consumidor passou a consumir até 30% mais de varejistas online

O cenário brasileiro ainda é bastante promissor no que diz respeito à penetração do e-commerce e essa é a principal sustentação da tese do setor. Quando comparado a países como Estados Unidos, Reino Unido e até mesmo a China, essa penetração passa de ~10% para um nível entre 20 a 30%. Ou seja, temos uma grande oportunidade de crescimento no cenário doméstico, que não necessariamente será um jogo de “winner takes it all”¸ ou seja, provavelmente não teremos um único vencedor.

O e-commerce no Brasil é relativamente jovem, tem cerca de 20 anos de vida. O embrião desse modelo começou com o Magazine Luiza, hoje um dos principais nomes do varejo online, em 1992, desenvolvendo terminais multimídias em que os clientes poderiam realizar as compras com a ajuda de vendedores. De lá para cá, muita coisa mudou e a evolução do comércio digital evoluiu muito em linha com a internet.

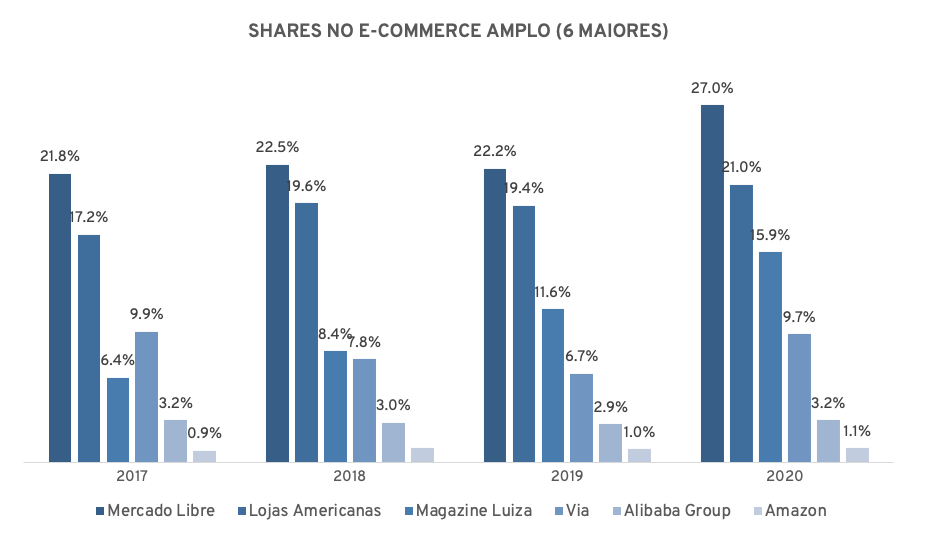

Hoje os principais players do segmento são Magazine Luiza, Mercado Livre, a Via e a B2W/Lojas Americanas. Expandindo nosso horizonte para outros players crossborder, podemos citar a Amazon, Shopee e também o AliExpress.

Pode-se observar alguns pontos estratégicos similares e assertivos entre os players nacionais, dentre os quais estão:

- Implementação mais robusta da multicanalidade (omnichannel)

- Sortimento maior (número de produtos disponibilizados na plataforma)

- Desenvolvimento da estrutura e malha logística

- Experiência do consumidor em foco

- Desenvolvimento do Market Place (o 3P).

- Investimentos em “labs” para novos negócios

- Produtos financeiros

Depois de um ano promissor para o varejo digital, agora, ninguém quer ficar para trás ou abrir mão de participação de mercado. Quem não possuía uma solução digital elaborada, foi obrigado a acelerar suas iniciativas em busca de alternativas rentáveis e imediatas. As empresas os ventos a seu favor e avançaram, continuando agressivas em suas propostas de valor e investindo pesado para poder se reinventar e construir o seu próprio ecossistema.

E as movimentações do setor não param de acontecer…

O Mercado Livre anunciou investimentos na casa de R$ 10 bilhões de reais no Brasil para esse ano e já conta com um número de vans disponíveis maior que o dos Correios, mais 4 aviões na sua estrutura logística. É o líder no e-commerce brasileiro (possui o maior número de sellers e compradores, maior sortimento e maior número de visitas) além de ter um braço financeiro (Mercado Pago) relevante.

A Magalu, trouxe para sua plataforma 5 aquisições somente em 2021, avançando e reforçando sua presença em outros segmentos ainda pouco penetrados como o varejo alimentar, esportes, serviço de ads e conteúdos, moda e produtos financeiros.

A Via, colocou o serviço de malha logística e toda a sua estrutura aos sellers (vendedores que utilizam o marketplace da companhia) através do ENVVIAS e querem reforçar a sua presença no 3P, estão avançando com um novo programa de fidelidade para aumentar a recorrência do usuário entre suas marcas e reforçou o desenvolvimento de seus serviços financeiros do banQI com a aquisição da fintech Celer.

A B2W, vai integrar sua operação com a Lojas Americanas através da criação do Universo Americanas, e assim quer otimizar seu sistema logístico e capturar ganhos de sinergia atrás da nova estrutura. Além disso, a companhia já vinha avançando em outros segmentos como o varejo alimentar (Supermercado Now) e fortalecendo a sua plataforma de serviços financeiros (Ame) com aquisições relevantes no último ano.

Não podemos deixar de mencionar a operação da Amazon no Brasil que trouxe um certo “receio” dos investidores por conta da presença mundial da companhia. Porém, aqui no Brasil já existem players muito bem estruturados, bem capitalizados e seguindo estratégias cada vez mais assertivas para os seus clientes, criando ecossistemas que conseguem alavancar todos os canais de suas operações. Apesar de líder em vários mercados, aqui, a companhia enfrenta problemas que não existem em outros mercados do mundo, como por exemplo a questão de infraestrutura e tributária. Porém, já possuem aproximadamente 5% de share nessa categoria e não devem ser subestimados.

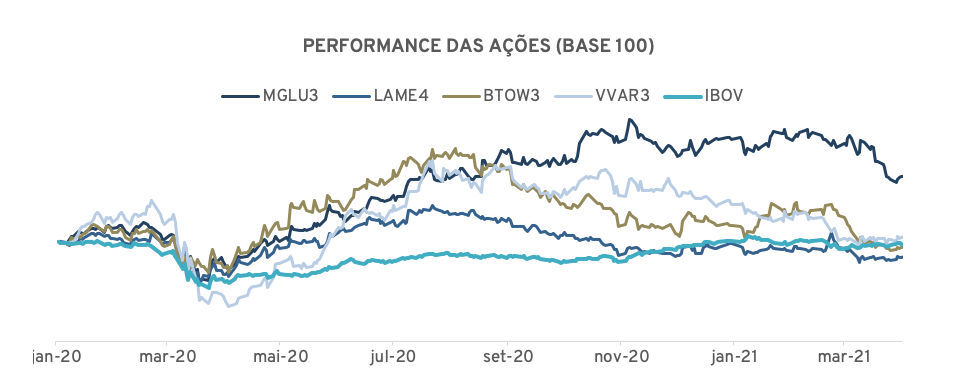

Recentemente os papéis sofreram com a rotação envolvendo as empresas de “Growth vs. Value”. Essas companhias são frequentemente atribuídas como empresas de growth por conta das grandes taxas de crescimento atribuídas em sua projeção de fluxo, que traz distorções ao seu valuation por muito do seu crescimento estar na perpetuidade.

Questões macro, como a abertura da curva longa de juros, também impacta nas análises fundamentalistas destas empresas que possuem muito do seu valor atribuído na perpetuidade. Porém, é importante lembrar que no micro, essas empresas continuam operando e entregando resultados acima da média.

Algumas empresas estão crescendo 3 dígitos por ano, e depois de alguns períodos, atribuir esse tipo de crescimento na análise de um valuation por fluxo de caixa descontado começa a ser muito difícil. Costuma-se observar os múltiplos atrelados a Vendas Brutas Total (GMV – Gross Market Value), receita, e lucro bruto ajustados pelo crescimento.

Sairão como vencedores os players que conseguirem manejar os dados dos seus usuários de maneira mais assertiva, aumentando a recorrência dos mesmos em seus canais, entregando uma melhor experiência com entregas cada vez mais rápidas e do lado dos sellers, todo um fulfillment de qualidade – oferecer a operação por trás da coleta e entrega do produto pela empresa. A probabilidade de todas as empresas continuarem crescendo em um ritmo tão agressivo quanto estão projetando é baixa e será mais fácil para as melhor posicionadas continuarem ganhando mercado.

Publicado por

Leonardo Teixeira Borsato

Investment Analyst na Santa Fé Investimentos

Warning: Undefined variable $user in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355

Warning: Trying to access array offset on value of type null in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355