OS JUROS AMERICANOS E SEU IMPACTO NO BRASIL

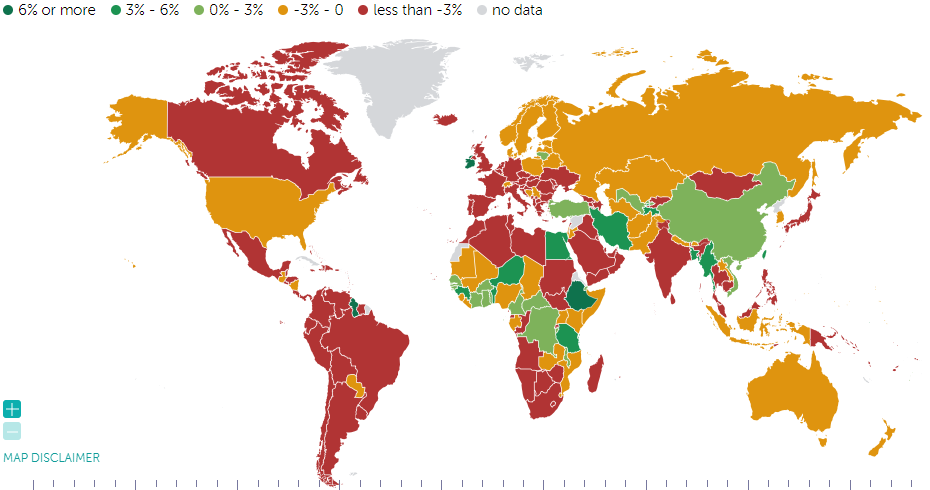

Durante a pandemia do Covid-19, os países tiveram que restringir a mobilidade na tentativa de frear a disseminação do vírus e conter as fatalidades. Devido a este restringimento, a economia real foi afetada, podendo ser observado na imagem abaixo, que ilustra o crescimento real do PIB em 2020:

Com o objetivo de mitigar os impactos na economia, como a redução da atividade do varejo, aumento da taxa de desemprego e queda da renda, os países adotaram políticas fiscais expansionistas, ou seja, aumentaram seus gastos e reduziram as taxas de juros de maneira rápida e forte. Nos Estados Unidos e na Europa, por exemplo, as taxas de juros convergiram para zero.

Basicamente, o objetivo do Banco Central em reduzir a taxa de juros é de controlar a inflação, pois, em teoria, quando os juros caem, os empréstimos e financiamentos ficam mais baratos, tendo a consequência do aumento do nível de consumo (aceleração da economia).

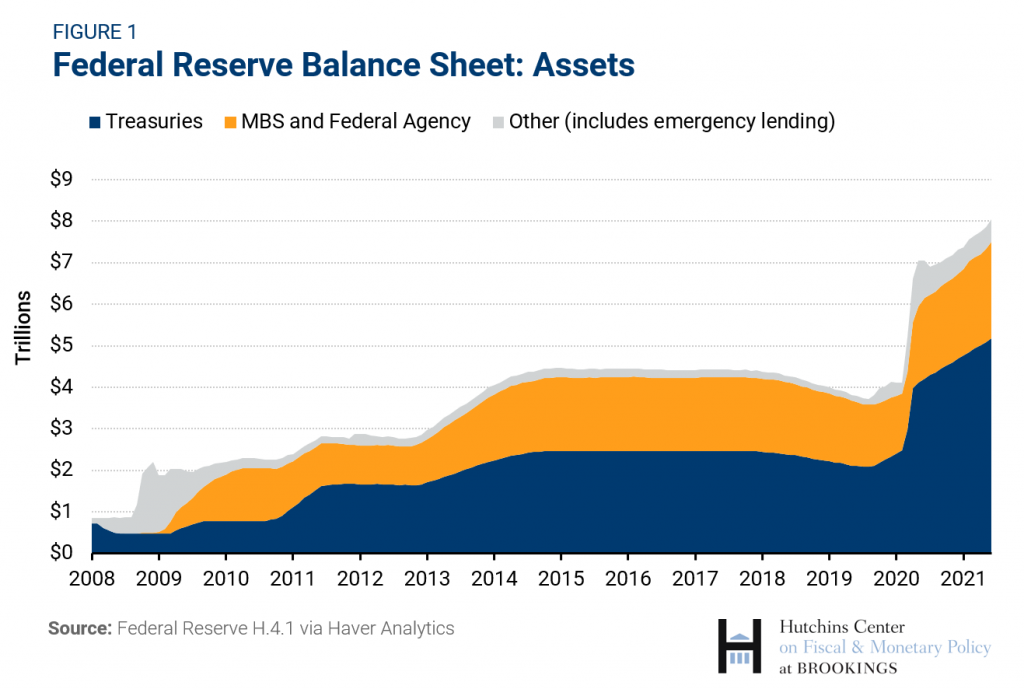

Além da redução dos juros e dos estímulos, foi utilizado o instrumento monetário Quantative Easing pelos BCs para acelerar a economia durante a pandemia, que consiste na compra de títulos públicos e privados pelo Banco Central do país com o objetivo de aumentar a oferta de dinheiro. O Federal Reserve (FED), Banco Central Americano, injetou bilhões de dólares todo os meses na economia para pressionar os juros para baixo. Na figura abaixo observa-se a expansão da carteira de ativos do FED desde 2008, com destaque para o ano de 2020:

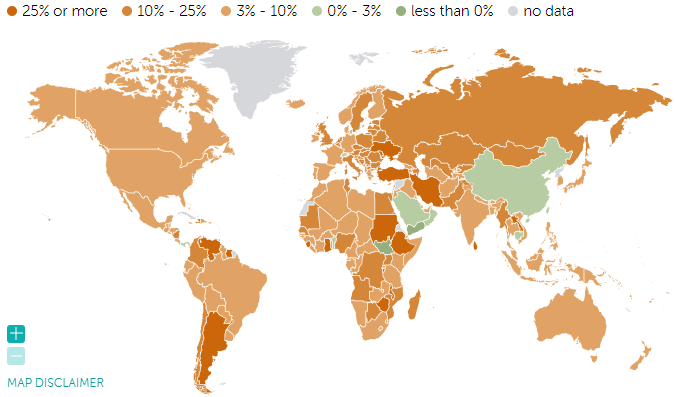

Após o período de dois anos de taxa de juros baixa e de fortes estímulos monetários, houve a flexibilização das atividades e da reabertura gradual da economia, que vieram acompanhadas de um mundo com mais moeda em circulação. Nesta fase, ainda havia incertezas sobre as novas variantes e também do ritmo de vacinação dos países. Devido a isso, os BCs decidiram manter os estímulos monetários sob um discurso de uma possível inflação apenas transitória, apesar do indicador estar superando as expectativas constantemente. Porém, após este período, os BCs estavam diante do iminente descontrole da inflação. Na imagem abaixo, pode-se analisar a inflação no mundo em 2022:

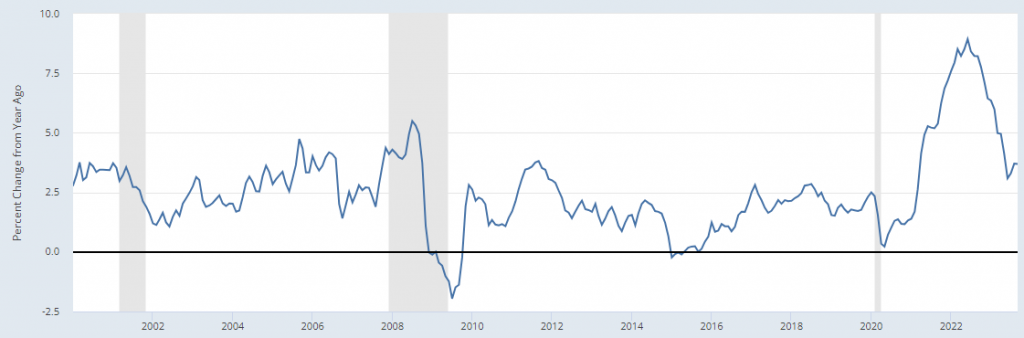

Os Estados Unidos, a maior economia do mundo, que estava com as taxas de juros praticamente em zero, teve um pico de inflação em 2022, sendo de 8,9%, bem acima da meta de 2%. Na figura abaixo, pode-se observar que o período pós pandêmico foi a época de maior CPI (índice de preços ao consumidor americano) desde 2000. O último dado do mês de setembro, indica que o índice está em 3,7%, o que ainda é uma preocupação, pois permanece bem acima da meta.

Diante disso, o FED iniciou o processo de aperto monetário em março de 2022, aumentando em 0,25 pontos percentuais o intervalo de juros, para 0,25 e 0,5%. Desde então, o Federal Reserve fez 11 aumentos das últimas 12 reuniões, mantendo o intervalo de 5,25 e 5,5%.

Com a escalada dos juros americanos, o mercado começou a debater sobre uma possível recessão. Porém, a economia americana se mostrou muito resiliente, pois mesmo com a subida dos juros, o mercado de trabalho e o setor de serviços continuaram aquecidos e a inflação acima da meta, não obstante o mercado imobiliário tenha sido afetado praticamente de maneira imediata. Isto sugere que os juros terão que permanecer altos por mais tempo ou até mesmo subir ainda mais.

Na última reunião, que aconteceu no dia 20 de setembro, o FED decidiu manter os juros americanos inalterados, mas o ponto principal foi o discurso de Jerome Powell (presidente do FED), que indicou a possibilidade de aumentar ainda mais as taxas de juros, ocasionando um certo “estresse” no mercado. Para que esses aumentos não aconteçam, os próximos dados econômicos dos EUA teriam que enfraquecer consideravelmente e de maneira rápida para evitar essa nova possível alta de juros.

A sinalização de que os juros devem permanecer altos por mais tempo, foi suficiente para movimentar a curva de juros dos EUA, podendo ser observado na imagem abaixo:

O movimento recente de subida dos juros dos títulos de dez anos dos Estados Unidos, que atingiu o nível mais alto desde 2007, causou uma certa frustração nos mercados financeiros, podendo ser observada a evolução do yield título na figura abaixo:

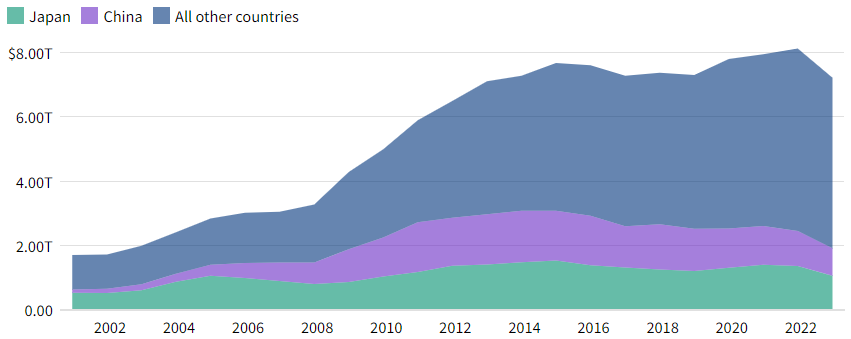

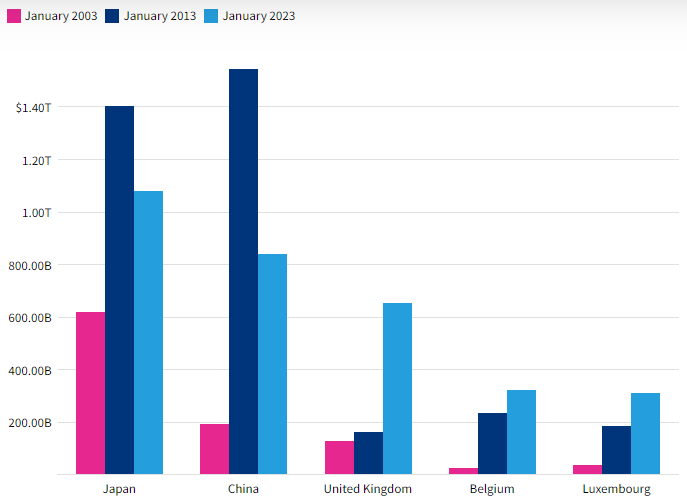

Além da expectativa dos juros permaneçam em patamar elevado por um longo período contribuír para o aumento dos yields títulos americanos, há ainda o componente da oferta vendedora pelos principais detentores de dívida dos EUA, entre outros China e o Japão. A China, que possui cerca de 2,7% dos Treasuries, vêm reduzindo sua exposição desde 2018, quando ex-presidente americano Donald Trump esboçou uma guerra comercial contra Pequim. Dessa forma, se há aumento de Treasuries por parte do FED para cobertura de deficits do Governo e a China e Japão continuem vendedores, o preço de negociação dos papéis diminui e os yields sobem. Nas imagens abaixo, observa-se a evolução dos principais detentores de Treasuries dos EUA:

Esta elevação dos juros americanos “respinga” nos investimentos brasileiros de maneira negativa, pois os ativos brasileiros ficam menos atraentes para os investidores estrangeiros, visto que os juros nos EUA mais altos incentivam o investimento em papeis no tesouro americano, que são mais seguros e possuem alta liquidez quando comparados com os países emergentes, como o Brasil. Ou seja, quanto mais o FED subir os juros, menor será o diferencial de juros entre o Brasil e os EUA, e este diferencial menor acaba sendo importante para determinar a cotação do real, já que o maior volume de investimento nos EUA leva à valorização do dólar em relação a outras moedas, tendo o real pressionado.

Uma das consequências desse movimento é o encarecimento de produtos importados, podendo gerar aumento da inflação no Brasil, pois há sensibilidade da alta do câmbio pela forte dependência de preços internacionais das commodities, sendo negativo para o Brasil.

Sendo assim, a situação sobre o futuro dos juros americanos é de extrema importância para os investimentos brasileiros e para a nossa economia. Nesta semana (23/10-27/10), será divulgado o PIB dos EUA e o PCE (indicador norte-americano de preços para todo o consumo pessoal doméstico), sendo indicadores importantes de inflação nos EUA, e Jerome Powell deve fazer um discurso, que iremos observar atentamente.

Publicado por:

Rodrigo Pontes de Miranda Lopes de Farias

Partner & Investment Analyst at Santa Fé Investimentos

Warning: Undefined variable $user in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355

Warning: Trying to access array offset on value of type null in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355