POLÍTICA DE PREÇOS DA PETROBRAS

Mudança de gestão

Temos convivido com um aumento das incertezas com relação à Petrobrás, especificamente de forma mais incisiva com relação à atual política de preços de combustíveis praticada pela companhia. A empresa que teve toda a sua diretoria modificada no início deste ano com indicação do presidente Lula, vem alterando de forma gradual a estratégia exercida pela mesma durante os últimos anos.

Dentre as principais mudanças feitas e previstas pela atual direção destacam-se: (i) a redução da política de remuneração de dividendos de 60% para 45% do fluxo de caixa livre; (ii) um provável aumento do Capex em projetos de baixo carbono de 6% para uma faixa entre 6% a 15% dos investimentos totais; (iii) uma possível volta de investimentos em indústria petroquímica, fertilizantes e, finalmente, (iv) uma mudança da política comercial praticada. Neste artigo, iremos nos aprofundar nessa nova política de preços.

Para entendermos essa dinâmica, acompanhamos alguns dados da companhia. A Petrobrás possui, em média, cerca de 80% do seu lucro proveniente da exploração e produção do petróleo (E&P) e os outros 20% do refino, transporte, comercialização de combustíveis (RTC), gás e energia, entre outras atividades.

Com relação ao mercado de combustíveis, a Petrobras domina com cerca de 80% do fornecimento de diesel às distribuidoras e 74,5% da gasolina, segundo dados da ANP (Agência Nacional do Petróleo, Gás Natural e Biocombustíveis). Vale lembrar que o Brasil ainda continua sem autossuficiência do refino, portanto ainda é necessário importar cerca de 20 a 25% desses combustíveis refinados, por distribuidores independentes.

Nota-se que a presença da Petrobrás no setor de combustíveis é muito relevante, algo próximo de um monopólio. Dito isso, e sabendo da importância dos preços desses combustíveis para a população em geral, muitos governantes se aproveitam dessa vantagem para exercer algum benefício de curto e médio prazo, que traga popularidade para o mesmo.

Início do PPI

Voltemos há alguns anos. Mais precisamente entre 2014 e 2015. Na época, a presidente Dilma utilizou a companhia como instrumento de política para tentar controlar a inflação. Dessa forma, realizou um congelamento dos preços dos combustíveis, desconsiderando seu preço no restante do mundo e fazendo com que a Petrobras absorvesse todo aquele prejuízo. O resultado foi um prejuízo atribuído aos acionistas de mais de R$100 bilhões, valor ainda superior a todo esquema de corrupção reconhecido na operação Lava-Jato, colocando a companhia na condição de maior endividamento corporativo do mundo, com mais de US$160 bilhões e acarretando uma inflação extrapolada da meta.

Em 2016, após o impeachment da presidente Dilma e, na sequência, Michel Temer assumindo esse cargo, o mesmo indicou Pedro Parente como novo presidente da Petrobras afirmando que a política de preços da companhia seguiria os seus interesses, sem interferência do governo.

Dessa forma, iniciava-se a política de paridade internacional, PPI (Preço de Paridade de Importação), fazendo com que os preços praticados pela companhia tivessem ancoragem no preço internacional.

Cenário atual

Retornemos aos dias atuais. Não é nenhuma novidade que, eleito, o presidente eleito Lula pretendia “abrasileirar” os preços dos combustíveis! Assumiu isso em promessas da campanha eleitoral. A “nova” política de preços levaria em consideração o “custo alternativo do cliente” e “o valor marginal da Petrobras”. Essa medida foi implementada em maio deste ano, com um certo receio por parte do mercado devido à falta de transparência adotada. Nos primeiros dois meses, a commodity de referência (Brent) desvalorizou-se, dessa forma a Petrobras reduziu os seus preços de repasse, com naturalidade.

No entanto, no início de julho, até os dias atuais, o preço do petróleo teve uma escalada muito forte de alta por diversos motivos que independem do controle da companhia, como a guerra Rússia-Ucrânia se agravando, cortes de produção de países membros da Opep, queda de estoques de petróleo americano conforme é observado no Gráfico 1. Dessa forma, o correto seria a companhia repassar esses aumentos de preços para o consumidor para não absorver qualquer prejuízo por vender abaixo do que é praticado no restante do mundo.

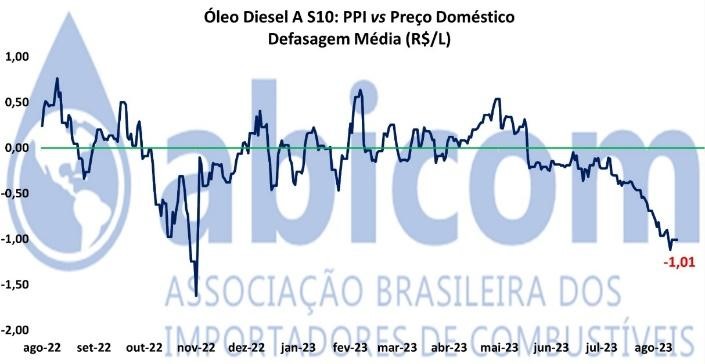

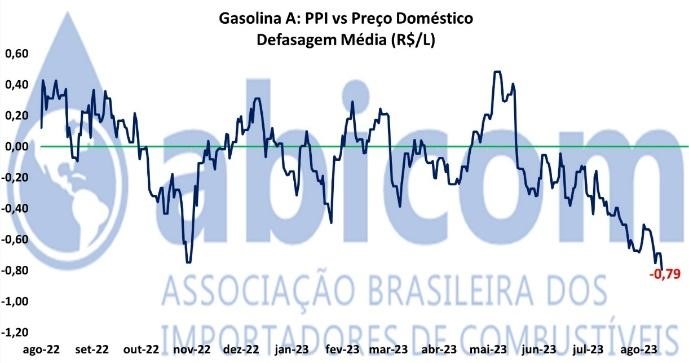

De acordo com dados da Abicom, desde julho estávamos com uma defasagem relevante nos preços do diesel e da gasolina. Sendo assim, a Petrobrás estava praticando um preço do diesel em média, 28% e da gasolina de 27% abaixo dos preços internacionais, com base no relatório do dia 14/08/23 podendo ser observado nos Gráficos 2 e 3.

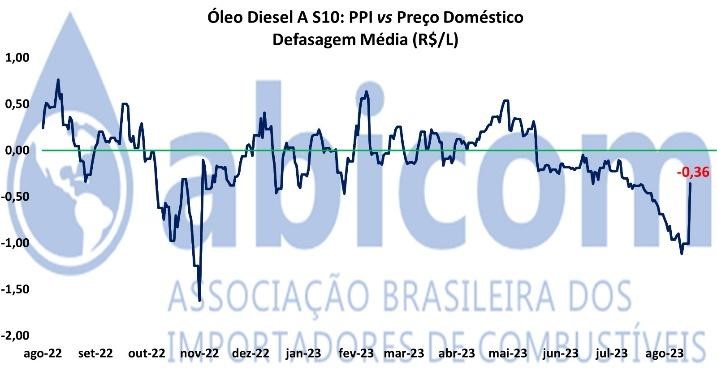

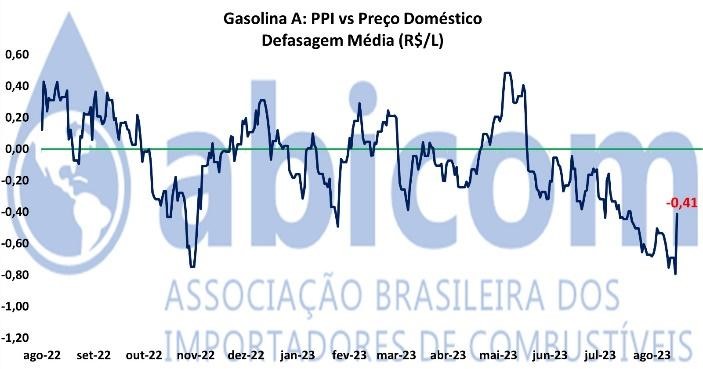

Em recente anúncio feito na terça-feira (15) a Petrobrás sinalizou que reajustará, a partir da quarta-feira (16), o preço do diesel em 27% e o da gasolina em 16%. Com esses aumentos, a companhia se aproxima dos preços praticados internacionalmente e diminui bastante a defasagem para 10% no diesel e 14% na gasolina conforme Gráfico 4 e 5.

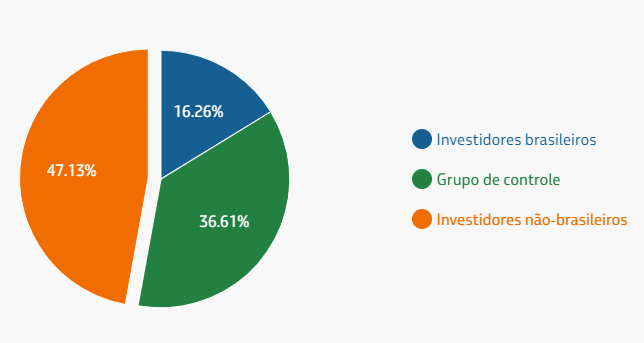

A defasagem por um tempo prolongado pode acarretar pelo menos duas consequências negativas. Primeiro e mais óbvia, é a rentabilidade da Petrobrás. Adotando esse tipo de estratégia, a companhia abandona o seu propósito como empresa, ou seja, maximizar o valor gerado para os seus acionistas. Vale lembrar que a Petrobrás é uma empresa de economia mista, em que a maior parte de seu capital pertence a acionistas privados, inclusive e principalmente investidores estrangeiros. Porém, ainda com controle acionário do Governo Federal, já que possui mais de 50% das ações ordinárias e cerca de 37% do capital total conforme demonstrado no Gráfico 6.

Portanto, quando a empresa deixa de perseguir os seus interesses, por deliberada intenção do Governo controlador, toda a sociedade brasileira e muitos investidores estrangeiros, vêem esse patrimônio sendo destruído. Além disso, consta do estatuto social da companhia aprovado em 2020, no capítulo I, Art 3º, item 6, que “Quando orientada pela União a contribuir para o interesse público, a Companhia somente assumirá obrigações ou responsabilidades: que respeitem as condições de mercado definidas sendo que, nesta hipótese, a União compensará, a cada exercício social, a Companhia pela diferença entre as condições de mercado definidas e o resultado operacional ou retorno econômico da obrigação assumida”.

Para termos a correta dimensão do potencial valor gerado pela Petrobrás para o País, a companhia pagou, em 2022, cerca de R$279 bilhões em tributos (federais, estaduais e municipais) e distribuiu R$194 bilhões em dividendos, tendo também como destinatário o seu controlador e principal grupo acionista (Governo Federal). Além disso, investiu quase R$1 bilhão em projetos socioambientais voluntários, culturais, esportivos, de ciência e tecnologia, e doações.

A segunda possível consequência adotada por essa prática é a de reduzir a competitividade no mercado. Dessa forma, outros grupos não conseguem competir tendo um concorrente praticando preços inexplicavelmente mais baixos que o mercado internacional. Isso acarretará em predominância de um monopólio e desestímulo à atração de novos investimentos nesse setor. Além disso, sem a importação dos combustíveis de que não somos autossuficientes, corremos o risco relevante de um desabastecimento nos postos de distribuição, com efeito reverso e nova alta desses preços devido à menor oferta.

Vale lembrar que a Petrobrás assumiu em 2019 um Termo de Compromisso de Cessação (TCC) com o CADE (Conselho Administrativo de Defesa Econômica) se comprometendo a vender oito refinarias de petróleo, incluindo ativos relacionados a transporte de combustível, justamente para estimular a concorrência e atrair novos investimentos.

Conclusão

Entende-se que todos querem pagar um preço mais baixo em combustíveis, porém como vimos, esses ajustes são necessários para evitar uma inflação que será desencadeada posteriormente ou o próprio desabastecimento trazendo consequências terríveis às vésperas do plantio da nova safra de verão que se aproxima!

É notório que a governança da Petrobrás se fortaleceu nos últimos anos, em tentativa de recuperar-se após crises provocadas por más gestões em governos do PT. É preciso então que o controlador entenda a importância da companhia e que tenha as lições aprendidas com as decisões equivocadas de gestões passadas e com as consequências que possam acarretar.

Resta-nos acompanhar os próximos passos da companhia, tentando diferenciar certos discursos políticos do que é posto em prática efetivamente.

Publicado por

Ricardo Leite Franco Filho

Partner & Investment Analyst at Santa Fé Investimentos

Warning: Undefined variable $user in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355

Warning: Trying to access array offset on value of type null in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355