WELLNESS NO BRASIL: O REDESENHO DO CONSUMO ESPORTIVO

O varejo esportivo brasileiro vive uma fase de expansão consistente, alimentada por uma mudança cultural que tornou saúde, bem-estar e qualidade de vida prioridades cotidianas. Em 2024, o país registrou quase três mil corridas de rua, um salto de 30% em relação a 2023, evidenciando a capilaridade do esportivo e a força das comunidades que se formam ao redor de eventos, marcas e serviços. Ao mesmo tempo, o ecossistema global de fitness — que precisou se digitalizar para atravessar a pandemia — consolidou o formato híbrido, no qual academias físicas se somam a conteúdos e experiências online. Nesse contexto, o Brasil combina vetores promissores: baixa penetração de academias frente a mercados maduros, crescimento do consumo de produtos dentro do ecossistema fitness e de athleisure, avanço de plataformas sociais de venda (social commerce) e amadurecimento do omnichannel.

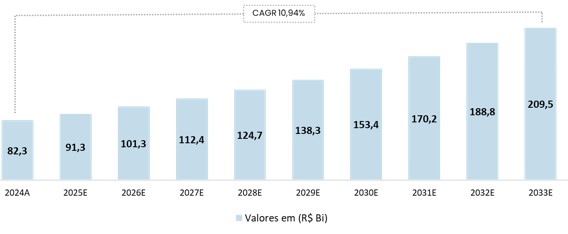

O potencial desse movimento se reflete nas projeções do mercado nacional de saúde e bem-estar: em 2024, o setor foi avaliado em R$ 82,3 bilhões, com expectativa de alcançar R$ 209,5 bilhões em 2033, o que representa um crescimento médio anual (CAGR) de 10,94%. A imagem abaixo ilustra essa trajetória de expansão, evidenciando a consolidação do wellness como grande interesse do consumidor brasileiro sustentando o crescimento do varejo esportivo na próxima década.

Imagem 1: Projeção do Mercado de Saúde e Bem-Estar

Fonte: Statista

Panorama setorial: academias, varejo e o novo consumo esportivo

O pano de fundo regional reforça a tendência doméstica: na América do Sul, o mercado de clubes de fitness cresce em ritmo acelerado, com expectativa de avançar de aproximadamente US$5,1 bilhões em 2025 para cerca de US$8,3 bilhões em 2030. Esse movimento é sustentado por fatores estruturais como maior consciência em relação à saúde, custos médicos crescentes e políticas públicas voltadas para a prática de atividade física. Nesse contexto, o Brasil desponta como principal motor da região: concentra a maior base de academias da América Latina, está entre os países com mais membros de clubes de fitness no mundo, mas ainda registra penetração em torno de 6% da população — patamar distante dos mais de 20% observados em mercados maduros como Estados Unidos e Europa.

Essa diferença estrutural reforça o espaço de expansão e ajuda a explicar a transformação do varejo esportivo nacional. O setor deixou de ser apenas “produto” para se tornar experiência contínua: tecidos com performance e sustentabilidade, curadoria premium e integração com apps e wearable technology ampliam a percepção de valor. O athleisure, antes nicho, hoje ocupa o cotidiano urbano; e o social commerce estreitou a relação entre marcas e consumidores, transformando redes sociais em canais de venda e comunidade.

Ao analisarmos essas dinâmicas, percebemos que o consumidor brasileiro já enxerga o esporte e o bem-estar como parte de seu estilo de vida, e não apenas como prática isolada. Essa mudança cultural sustenta tanto o crescimento da rede de academias quanto a diversificação do varejo esportivo, consolidando ecossistemas integrados que unem produtos, serviços e experiências em torno do wellness.

O setor de academias: eficiência e escala

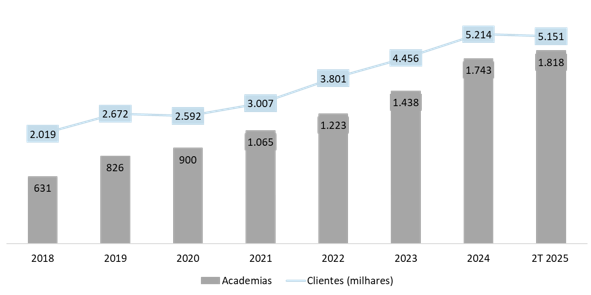

O segmento de academias no Brasil tem como líder absoluta a Smart Fit, que encerrou o primeiro semestre de 2025 com mais de 1,7 mil unidades, presença em 14 3 países e cerca de 5 milhões de alunos. O modelo de negócios High Value Low Cost adotado pela empresa, combina alta padronização, preços competitivos e tecnologia de gestão para maximizar a utilização dos espaços e reduzir custos operacionais. Sob um olhar analítico, o destaque está na forma como a companhia equilibra um forte plano de expansão com altas margens operacionais, permitindo a consolidação acelerada — as metas anuais de inauguração superam 300 novas unidades. O público-alvo é amplo, buscando democratizar o acesso ao fitness, com estratégias como adesões digitais, planos sem fidelidade e integração de treinos online.

Imagem 2: Evolução do Número de Academias e Quantidade de Clientes

Fonte: Ri da Empresa

O varejo esportivo premium: exclusividade e comunidade

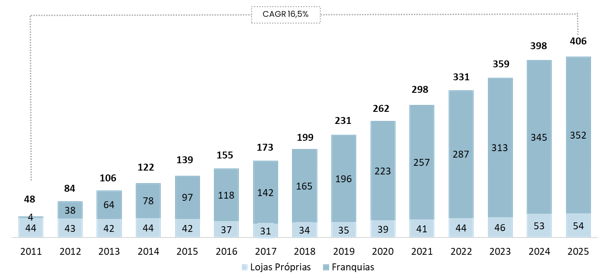

Na outra ponta do espectro, a Track & Field opera em um modelo premium, baseado em produtos de alta qualidade, design diferenciado e forte associação com estilo de vida saudável. Com mais de 400 lojas no Brasil, a empresa ampliou sua atuação criando um ecossistema que vai além da venda de roupas: a plataforma TFSports integra marketplace, conteúdo de wellness, inscrição em eventos e serviços para personal trainers.

A marca organizou mais de 3,6 mil eventos em 2024, atraindo cerca de 400 mil pessoas, incluindo o prestigiado circuito T&F Run Series, fortalecendo o vínculo emocional com seus consumidores. Além disso, o TFC Market — mercado e café integrados a algumas lojas — captura ainda mais o share of wallet do público-alvo, oferecendo conveniência e ampliando a permanência do cliente no ambiente da marca.

Do ponto de vista de modelo de negócio, a estratégia de franquias, asset light, reforça escalabilidade, aproveitando sinergias entre empresa e franqueados. O mecanismo de cobrança de royalties sobre o sell out garante alinhamento de interesses e sustenta a expansão. Desde o IPO em 2021, a Track & Field dobrou seu faturamento em sell out, ampliou o lucro líquido e expandiu sua base de lojas em 35%. Em nossa leitura, trata-se de um caso emblemático de como o posicionamento premium pode ser escalado sem perder consistência de marca.

Imagem 3: Evolução número de academias

Fonte: RI da empresa

Modelos distintos, convergência de tendências

Com estratégias distintas — a Smart Fit orientada a escala e acessibilidade, e a Track & Field a escala com experiência e curadoria premium — ambas surfam a mesma onda estrutural: um consumidor mais consciente, conectado e disposto a investir em saúde e bem-estar. O avanço do digital, a integração entre canais (omnichannel) e a realização de eventos físicos criam um ciclo de engajamento que se retroalimenta. Essa leitura mostra que o Brasil, ainda com consumo per capita e penetração inferiores aos mercados maduros, indica espaço adicional para expansão de academias e do varejo esportivo, enquanto tendências globais como athleisure, social commerce e experiências híbridas continuam moldando o setor.

Ao observarmos essa trajetória, fica claro para nós que há amplo espaço de expansão estrutural no setor — e, embora não se trate de recomendação, essa leitura explica por que gostamos do tema e por que ele tem atraído consumidores e investidores, dada a combinação de baixa penetração, crescimento de demanda e espaço para inovação nos modelos de negócio. A Smart Fit ilustra como eficiência operacional e escalabilidade podem democratizar o acesso ao fitness, enquanto a Track & Field mostra como curadoria premium e experiência de marca podem criar valor de forma duradoura. Para nós, o futuro converge entre inovação tecnológica, vivência física e engajamento social, configurando um mercado que, ainda em maturação, já desponta como um dos mais promissores da América Latina na próxima década.

O Brasil apresenta consumo per capita inferior a mercados maduros, mas com espaço amplo para expansão de academias e varejo esportivo, enquanto tendências como athleisure, social commerce e experiências híbridas continuam moldando o setor.

Publicado por

João Pedro Kwasniewski Corrêa

Trainee at Santa Fé Investimentos

Fique por dentro das nossas decisões e performance. Clique aqui e siga nossas redes sociais!

Warning: Undefined variable $user in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355

Warning: Trying to access array offset on value of type null in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355