A INVERSÃO QUE NÃO VIROU RECESSÃO (POR ENQUANTO)

A curva de juros americana sempre foi um dos indicadores mais confiáveis para antecipar ciclos econômicos. Por décadas, a dinâmica era simples: quando o juro de curto prazo, como o Treasury de 2 anos, supera o de longo prazo, como o de 10 anos, a economia normalmente desacelera algum tempo depois. Esse padrão funcionou tantas vezes que virou quase um reflexo automático no mercado.

No ciclo recente, porém, essa lógica deixou de funcionar. Entre 2022 e 2023, a curva ficou invertida por um período mais longo e mais profundo do que em qualquer momento desde os anos 70. Mesmo assim, a economia dos Estados Unidos continuou forte. O mercado de trabalho permaneceu apertado, a atividade seguiu aquecida e a inflação perdeu força sem desaparecer. A inversão veio, mas a recessão não acompanhou. Isso mostra que o regime mudou.

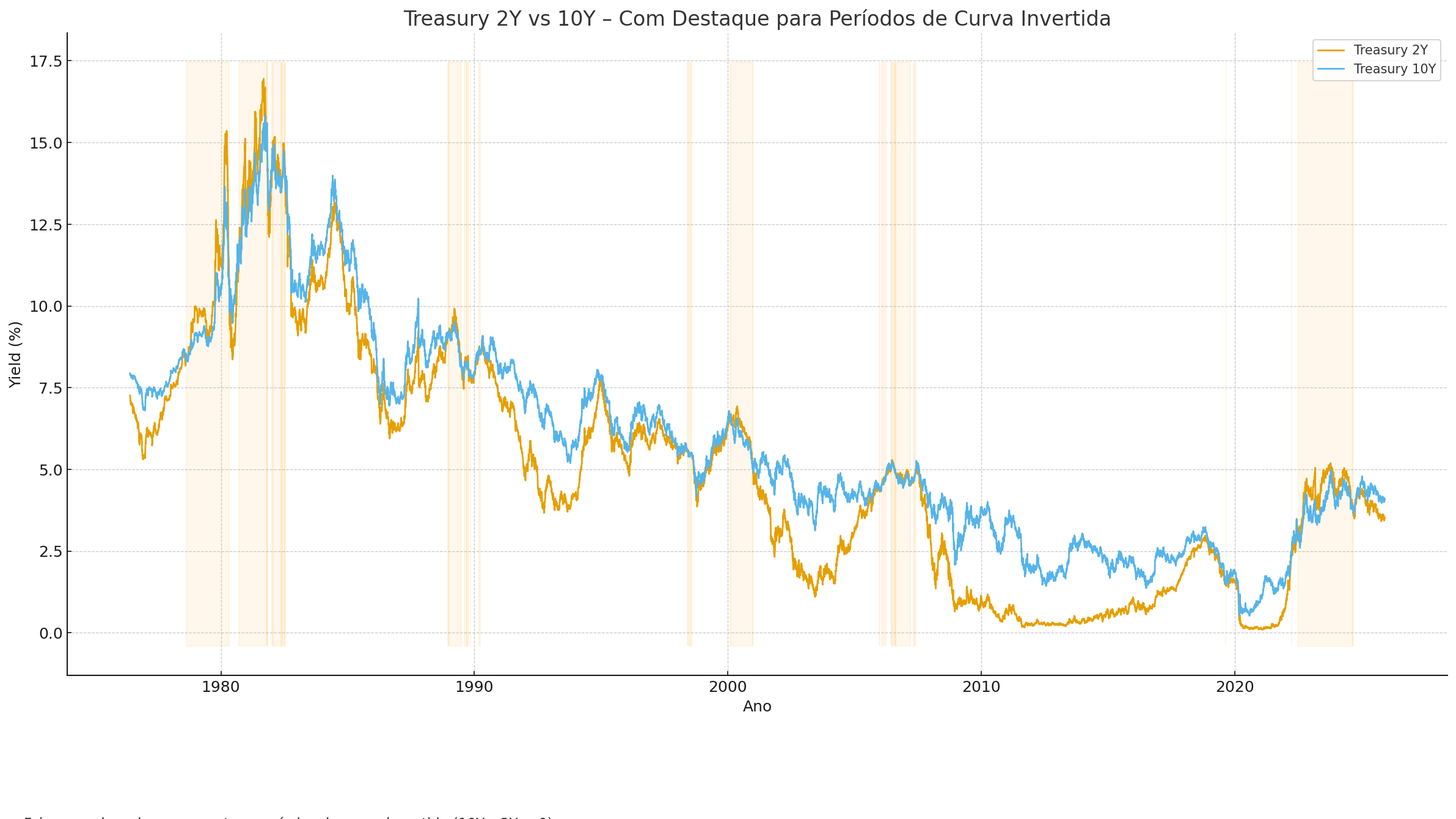

A Figura 1 abaixo ajuda a visualizar o ponto. Ela apresenta a relação entre os juros de 2 e 10 anos ao longo de quase meio século e destaca cada momento em que o spread ficou negativo. Na maior parte das vezes, as recessões surgiram logo depois. Mas a inversão mais recente fugiu completamente desse padrão: o alerta acendeu, mas a desaceleração não veio na mesma velocidade que nos ciclos anteriores.

Figura 1 — Evolução histórica do Treasury 2Y vs 10Y

Fonte: FRED – Federal Reserve Bank of St. Louis

Essa diferença não é por acaso. Após a pandemia, famílias e empresas estavam mais capitalizadas, com mais poupança e menos fragilidade financeira. Isso retardou o impacto do aperto monetário. O mercado de trabalho também ficou excepcionalmente forte, sustentando salários, demanda e atividade mesmo com juros elevados. Esses dois fatores já seriam suficientes para alongar o ciclo.

Mas o elemento que mais mudou a leitura da curva foi o comportamento da ponta longa. Dessa vez, o juro de 10 anos passou a refletir não só expectativas de inflação e crescimento, mas também preocupações fiscais. Com a dívida americana em trajetória ascendente e emissões volumosas do Tesouro, os investidores começaram a exigir um prêmio maior para carregar títulos longos. Esse aumento do chamado “term premium” distorceu a inclinação tradicional da curva e reduziu sua capacidade de antecipar ciclos da forma clássica.

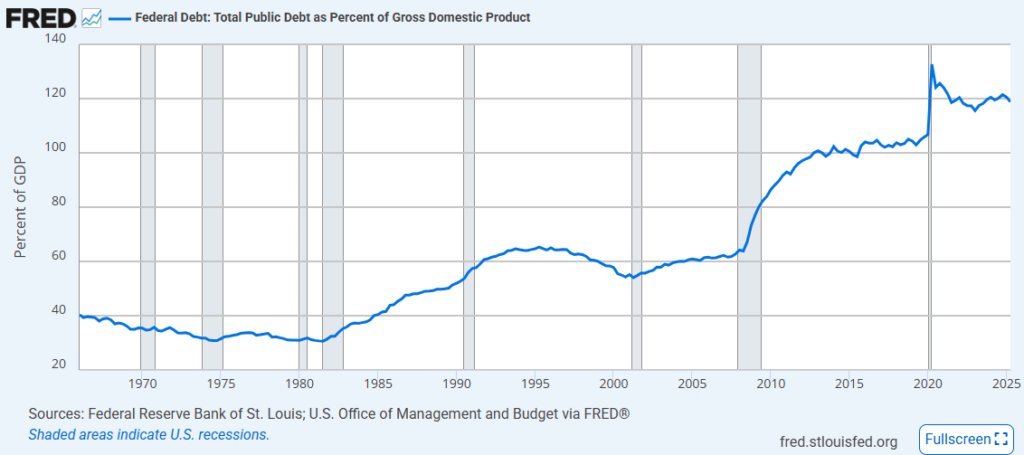

A Figura 2 ilustra essa mudança estrutural ao mostrar a evolução da dívida federal americana como percentual do PIB. O movimento de alta contínua ao longo das últimas décadas reforça por que a ponta longa da curva passou a carregar um prêmio maior.

Figura 2 — Dívida Federal dos EUA (% do PIB)

Fonte: FRED – Federal Reserve Bank of St. Louis

Um ponto adicional que ganhou relevância recente foi a recorrência das disputas orçamentárias no Congresso americano, com longo período de shutdown. Esses impasses reforçam a percepção de fragilidade institucional e de falta de consenso para estabilizar a trajetória da dívida. Embora shutdowns não alterem de imediato os fundamentos macroeconômicos, eles aumentam a incerteza sobre a execução do orçamento e a disciplina fiscal, pressionando ainda mais o juro longo.

O resultado é que a curva hoje não entrega um único recado. Ela embute três narrativas ao mesmo tempo. A primeira é o soft landing, com a economia desacelerando de forma gradual e a inflação convergindo. A segunda é a de uma recessão que pode ter sido apenas adiada, já que os efeitos da política monetária nem sempre aparecem de imediato. E a terceira é a do risco de cauda inflacionário, sustentado por um mercado de trabalho ainda apertado e por um prêmio de prazo elevado na ponta longa.

Por isso, a curva não ficou menos relevante. Ela ficou mais complexa. Antes, sua inclinação funcionava quase como um sinal simples: invertida indicava alerta e normalizada sugeria alívio. Hoje, ela reflete forças cíclicas, estruturais e fiscais ao mesmo tempo.

Os gráficos deixam isso claro. A curva continua sendo um instrumento valioso, mas agora aponta para uma variedade maior de cenários possíveis. O risco deixou de se concentrar apenas na trajetória central e passou a se espalhar para as caudas, tanto na hipótese de uma recessão tardia quanto na possibilidade de uma inflação mais persistente.

A curva segue transmitindo informações importantes. A diferença é que, neste ciclo, ela fala mais e exige uma leitura mais cuidadosa.

Publicado por

Ricardo Leite Franco Filho

Partner & Investment Analyst at Santa Fé Investimentos

Warning: Undefined variable $user in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355

Warning: Trying to access array offset on value of type null in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355