OS GRANDES BANCOS E A SELIC, VOCÊ CONHECE ESSA HISTÓRIA?

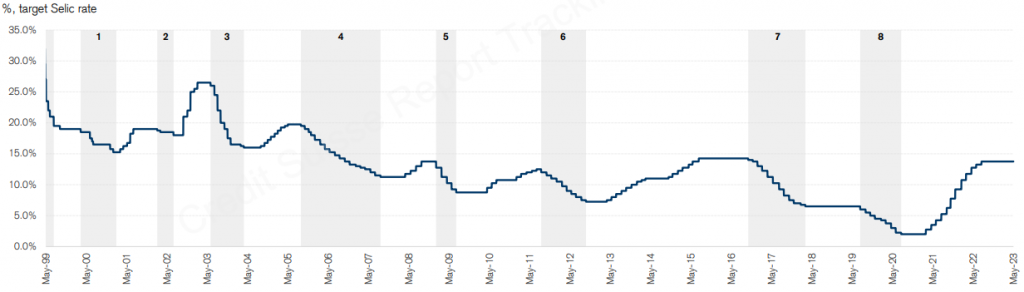

A resposta pode estar na análise dos ciclos anteriores, já que a história não se repete, mas rima. Para isso, o time de Banks do Credit Suisse analisou os últimos 8 ciclos de queda de juros desde 2020, gráfico abaixo, ilustrando a evolução da meta da taxa Selic, que é determinada pelo Copom:

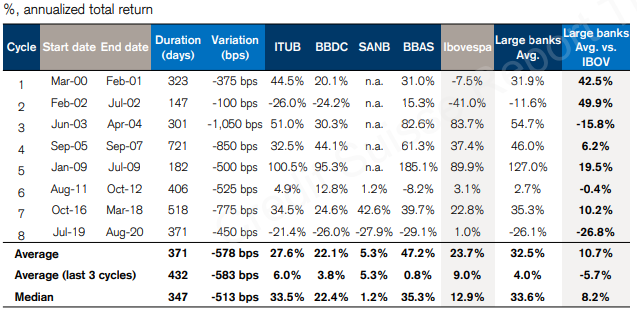

Nos períodos analisados, Banco do Brasil, Bradesco, Itaú e Santander superaram o índice Bovespa, em média, em 10,7% a.a., com uma variação positiva, em média, de 32,5% ao ano, superando o índice brasileiro em 5 dos 8 ciclos. O maior destaque foi o Banco do Brasil (+47,2%), seguido pelo Itaú (+27,6%), Bradesco (+22,1%) e Santander (+5,3%). Na tabela abaixo, pode-se verificar em mais detalhes o resultado da análise:

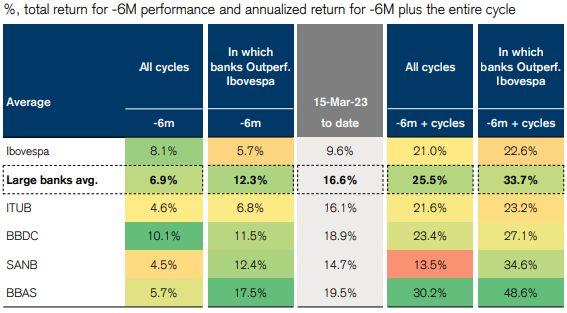

Olhando para os 6 meses que antecederam o ciclo de queda de juros, os bancos incumbentes tiveram uma performance similar à do Ibovespa, cerca de -1,2% abaixo do índice, com o banco Bradesco tendo a melhor performance (+10,1%), seguido pelo Banco do Brasil (+5,7%), Itaú (+4,6%) e Santander (+4,5%).

Considerando que o próximo ciclo de afrouxamento monetário possa se iniciar na reunião do Copom de setembro, o período de 6 meses que antecedem a queda da meta seria em março. Verificando a valorização dos incumbentes do mês de março até junho, os bancos têm tido uma performance substancialmente maior que o Ibovespa, tendo uma média de 16,6%, enquanto que o índice foi de 9,6%, sendo maior que em todos os ciclos anteriores.

Analisando os 6 meses que antecederam e os 6 meses após o ciclo, a performance média foi de 25,5%, contra 21,0% do Ibovespa, tendo o Banco do Brasil como destaque. Na tabela abaixo, pode-se analisar os dados discutidos acima:

Analisando o 1T23 do Itaú, o banco entregou um lucro líquido de R $8,4 bilhões, ROE de 20,7% e índice de eficiência de 39,8%, demonstrando um forte controle de despesas da companhia e que o resultado continua positivo. O principal destaque, em nossa opinião, foi a qualidade do ativo. A inadimplência ficou estável, em 2,9%, índice de cobertura se manteve em 212%, capital nível 1 foi de 12% e o guidance do banco para 2023 foi reafirmado. Além do banco ter entregue um forte resultado, acreditamos que o mesmo possui um baixo risco para surpresas negativas nas divulgações para o ano, podendo até mesmo nos surpreender, já que as despesas de PDD foram abaixo da faixa do guidance, podendo ocorrer uma revisão para cima do lucro líquido.

Quando comparamos com o Banco do Brasil, acreditamos que o ano de 2023 pode ser diferente do ano espetacular que foi em 2022. O banco possivelmente atingiu o topo de seu resultado e a administração vem sinalizando uma preocupação com a PDD. Se analisarmos essa despesa do 1T23, temos o resultado de R $23,4 bilhões, ultrapassando a faixa alta de seu guidance, evidenciado a sinalização negativa da companhia. Já o Santander, está negociando a um prêmio sobre o Itaú, que não achamos justificável dada a diferença de ROE divulgada dos bancos como um todo. O ROE do Santander no primeiro trimestre foi de 10,6%.

Por fim, o destaque para o Itaú sobre o Bradesco vem basicamente de três razões: (i) receitas e despesas do Bradesco podem continuar pressionadas nos próximos trimestres, tendo uma recuperação lenta do lucro líquido, sendo impactado ainda mais pela mudança de risco da carteira; (ii) qualidade do ativo do Bradesco que continua se deteriorando; e (iii) mudança da política de hedge, tendo uma menor contribuição positiva sobre a receita com a queda da Selic, quando comparado historicamente.

Publicado por:

Rodrigo Pontes de Miranda Lopes de Farias

Partner & Investment Analyst at Santa Fé Investimentos

Warning: Undefined variable $user in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355

Warning: Trying to access array offset on value of type null in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355