CAPITAL GOODS: CONHECENDO A INDÚSTRIA DE BENS DE CAPITAL

Quando nos referimos ao setor de capital goods, ou bens de capital, consideramos todas as indústrias que destinam sua produção para fabricação de itens intermediários, ou seja, itens que serão utilizados para a produção de um novo produto ou prestação de serviço. Empresas como metalúrgicas, assim como fabricantes de aeronaves, motores, máquinas e equipamentos são boas referências.

Apesar da relevância do setor para a economia, quando verificamos as empresas que compõem o índice Ibovespa, menos de 5% de sua composição são empresas dessa cadeia produtiva.

Se formos observar as small caps, ou seja, as empresas que possuem um valor de mercado abaixo de 1 bilhão de dólares e que tem alguma cobertura pelosos investidores, temos uma lista considerável de empresas desse setor. São elas:

Dinâmica do setor

O setor tem sido impulsionado por novas tecnologias, como a automação, a inteligência artificial e a robótica, que estão ajudando a aumentar a produtividade e a reduzir os custos. Além disso, tem sido beneficiado pelo aumento da globalização, que tem permitido que as empresas acessem novos mercados e expandam suas operações, apesar das dificuldades que enfrentam com o denominado Custo Brasil.

Um dos principais pontos a se observar é o custo e a disponibilidade dos insumos. Algumas dessas empresas chegam a ter 80% dos custos dos produtos vendidos (CPV) relacionados à matéria prima/commodities. Alguns materiais usados como insumos são: aço, cobre, alumínio, ferro fundido, ligas metálicas, etc. Ciclos de alta desses componentes podem piorar as margens das companhias e afetar negativamente sua saúde financeira.

Um insumo de bastante relevância no setor automotivo e eletrônico são os semicondutores. São produzidos em sua grande maioria, aproximadamente 90%, em Taiwan, Coréia do Sul e China, com processos de alta complexidade.

Com o início da pandemia em 2020 e com as medidas de prevenção, diversas indústrias automobilísticas suspenderam a produção ou impuseram forte redução da oferta de veículos. Por outro lado, com o crescimento do home office e da educação a distância nesse mesmo período, aumentou a procura por eletrônicos, como computadores, TVs e smartphones. Esse desequilíbrio trouxe impactos negativos na cadeia de suprimentos global, algo que ficou ainda mais grave quando houve uma retomada da indústria automobilística em meados de 2021, devido à reduzida oferta anterior no mercado.

Dessa forma, entre 2021 e 2022, algumas empresas foram obrigadas a parar as suas linhas de produção por conta da escassez dos chips. No entanto, houve uma melhora substancial do fornecimento dos semicondutores nos últimos meses, mas ainda há um grande desafio global para regularizar o fornecimento desse componente.

Outro ponto a se observar do setor é a diversificação geográfica dos clientes. Empresas que possuem uma exposição relevante a diferentes países da América Latina, América do Norte, Europa e Ásia, tendem a ser mais resilientes e podem suportar cenários mais restritivos de uma região específica, além de possuir uma receita dolarizada, reduzindo de certa forma o risco país Brasil.

Um exemplo disso é a WEG que possui sua receita bastante distribuída geograficamente, com 46% referente a Brasil, 23% América do Norte, 14% Europa, 7% outros países da América Latina, 6% Ásia e 4% África.

Essas empresas também necessitam de um relevante investimento (Capex) para modernizar os seus parques fabris, ter uma expansão de capacidade instalada, aquisição de softwares para ter ganhos de produtividade. Para que isso seja possível, é fundamental que as empresas possuam uma sólida estrutura de capital, endividamento saudável e forte geração de caixa, para que possam gerar valor ao longo do tempo. Em tempos de ciclos de juros mais altos, companhias que possuem uma alta alavancagem financeira, apresentam dificuldade em renovar e expandir sua capacidade produtiva necessitando arcar com suas despesas financeiras crescentes.

Outro ponto interessante da dinâmica do setor são os benefícios fiscais concedidos às empresas, assim como os prazos. Esses incentivos podem ser através da redução de carga tributária ou empréstimos subsidiados. Podemos citar a Lei 11.196/05 ou “Lei do Bem”, programa de desenvolvimento industrial que cria a concessão de incentivos, como

redução em CSLL, IRPJ, IPI, às pessoas jurídicas que realizem pesquisa e desenvolvimento de inovação tecnológica.

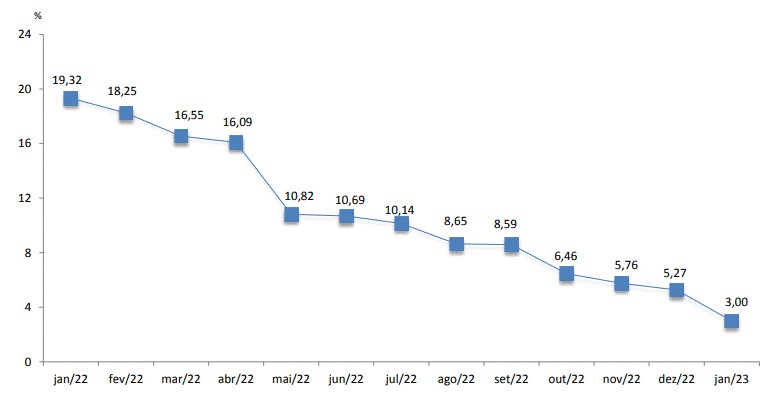

O Índice de Preços ao Atacado (IPA) é um importante indicador econômico para o setor. Mede a variação dos preços de produtos e serviços vendidos ao atacado, possuindo 60% de peso do índice de inflação IGP-M. Com isso, é um balizador para a tomada de decisões e realizar projeções futuras, pois é uma forma de entender como o mercado está repassando o aumento de preços.

Como podemos ver no gráfico abaixo, essa pressão inflacionária nos insumos está registrando um forte arrefecimento nos últimos 12 meses no índice acumulado. Podemos citar o minério de ferro e o aço como um dos principais insumos que beneficiou essa redução do IPA.

Esse recente alívio dos custos para essas indústrias deverá trazer ganhos de margens na maioria das empresas.

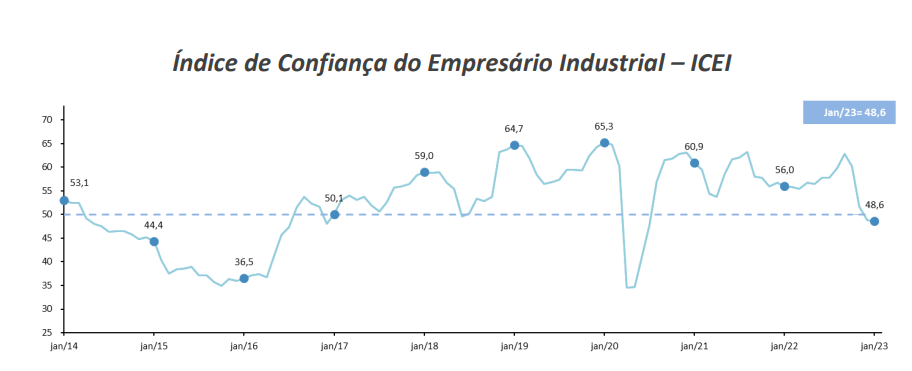

O Índice de Confiança do Empresário Industrial também é uma medida importante para ajudar a avaliar esse setor. Ele fornece informações sobre a confiança dos empresários, o que pode ajudar a prever o desempenho futuro da economia, projetando aumentos ou quedas na produção industrial.

Conforme gráfico abaixo, podemos perceber que houve uma piora significativa desse indicador no final do ano passado, impactado pelo cenário fiscal mais frágil e possivelmente com um ciclo de juros altos mais prolongado. Dessa forma, a indústria tende a ser mais conservadora com investimentos e projeções, adiando boa parte dos projetos de expansão.

Como foi o desempenho das ações de empresas do setor?

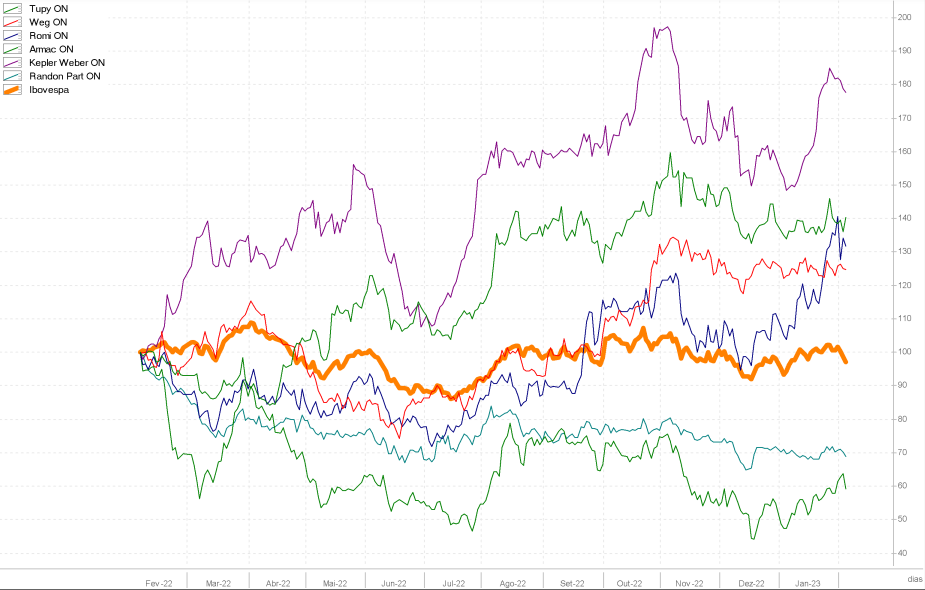

As empresas desse setor tiveram uma performance predominantemente positiva frente ao Ibovespa nos últimos 12 meses (03/02/22 a 03/02/23). É o que podemos observar no gráfico abaixo, em que as linhas mais finas representam empresas do setor e a linha laranja destacada é o desempenho do Ibovespa, todas com origem na base 100.

Como destaques positivos tivemos a Kepler Weber impulsionada pela valorização das commodities agrícolas e pelo posicionamento premium da companhia no mercado internacional, com um retorno de 78% nesse período contra -2,84% do Ibovespa. A Tupy teve um desempenho positivo de 40% no período trazendo resultados sólidos e melhora em eficiência operacional. A Romi valorizou-se 31% nesse mesmo período, mostrando resiliência em suas operações e uma eficiente alocação de capital. Por fim, a Weg teve uma valorização de 25% demonstrando a qualidade do management em entregar resultados acima das expectativas do mercado.

Pelo lado negativo, a Armac teve uma desvalorização de 42% no período, com o aumento da taxa de juros, impactando suas despesas financeiras. A Randon teve um desempenho negativo de 31% no intervalo observado, com quedas em receitas e possivelmente com os investidores prevendo um cenário mais desafiador para a empresa no mercado interno.

De forma geral, podemos perceber que essas empresas têm características e riscos bem diferentes, sendo fundamental termos muita atenção sobre a dinâmica de cada uma delas, para formar convicção sobre seu desempenho futuro.

Diante disso, além de conhecer e acompanhar os dados macroeconômicos, é de suma importância observar, no detalhe, os resultados das empresas e se as premissas e expectativas estão alinhadas com a realidade.

E como será em 2023?

O cenário fiscal do país acabou se fragilizando nos últimos meses, fruto de declarações e escolhas ineficazes do novo governo. Com isso, devemos ter um ciclo mais longo de juros altos, contendo a expansão da indústria. Por outro lado, a retomada forte da China vem trazendo bastante demanda para o país e pode equilibrar essa conta.

Dito isso e avaliando o cenário base, empresas do setor com resultados resilientes, com exposição a outros mercados e com endividamento saudável devem ter um desempenho superior ao restante nesse cenário mais incerto. Temos que ficar de olho!

Publicado por

Ricardo Leite Franco Filho

Partner & Investment Analyst at Santa Fé Investimentos

Warning: Undefined variable $user in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355

Warning: Trying to access array offset on value of type null in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355