AS CHUVAS NO LITORAL NORTE DE SÃO PAULO MUDARAM NOSSA VISÃO POSITIVA PARA A EMPRESA PORTO?

Nos dias 18 e 19 de fevereiro deste ano, o litoral norte de São Paulo foi atingido por fortes chuvas, acumulando um volume de 683 milímetros no município de Bertioga, sendo o maior registro do sistema desde o início do monitoramento, de acordo com o Centro Nacional de Previsão de Monitoramento de Desastres (Cemaden). O temporal acabou deixando um rastro de mortes, desabrigados, alagamentos e destruição em massa.

Um dos motivos que ajuda a explicar as fortes chuvas está na cadeia de montanhas da Serra do Mar, que quando atingida por uma frente fria vinda do mar e uma zona de baixa pressão, fez com que as nuvens ficassem concentradas em uma só área durante um longo período, causando o desastre natural.

A Porto, umas das empresas em que investimos, faz parte deste grupo de seguradoras acionadas. A Porto é a maior seguradora de automóveis do Brasil, com um market share de aproximadamente 30%. Além do segmento de automóvel, a empresa possui outros tipos de seguros, por exemplo: patrimonial e transporte e vida, e também possui outras verticais de negócio, sendo a de saúde, de negócios financeiros e de serviços gerais.

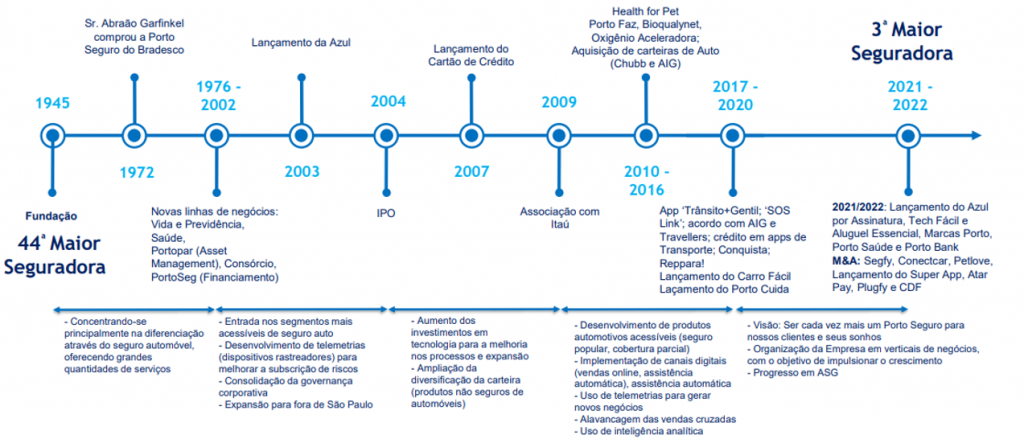

Fundada em 1945 por diretores e acionistas do Banco Bradesco, a empresa teve seu comando alterado em 1972, quando Abrahão Garfinkel comprou o controle da Porto, motivado por seu tio que lhe falou: “Abrahão, vê se enxerga!”, após o mesmo dizer que um dia seria presidente de uma companhia de seguros. Ele é até hoje considerado um dos principais executivos da história da Porto.

A reviravolta da empresa veio a partir da década de 90, quando a Porto começou a oferecer serviços do dia a dia, que vão desde a troca das luzes no carro ao conserto de chuveiro em residências.

Em 2004, a empresa foi listada na Bolsa de Valores e, em 2008, a Porto e o Itaú celebraram uma combinação de negócios envolvendo as operações de seguros residenciais e de automóveis pelo qual a Porto obteve o direito exclusivo para a oferta e distribuição de produtos de seguros residenciais e de automóveis nos canais de venda do Itaú.

Nas imagens abaixo podemos verificar a linha de tempo e alguns números da companhia:

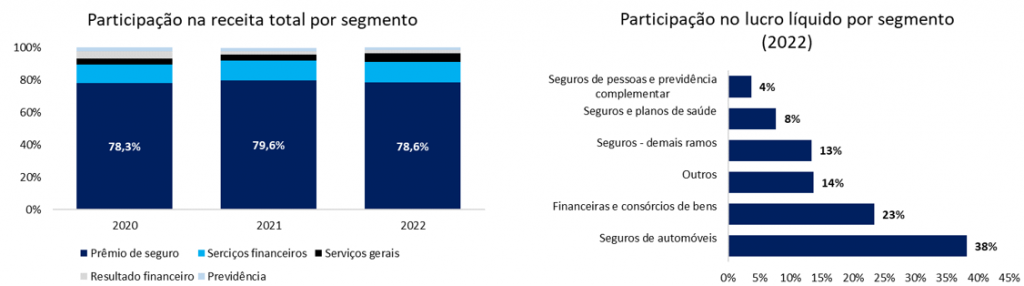

O segmento de seguros representou cerca de 78,6% da receita total da Porto em 2022, sendo que somente o segmento auto contribuiu com 38% do lucro total da companhia no período. Esta relevância faz com que os acionamentos bem acima da média no litoral norte de São Paulo afetem diretamente o índice de sinistralidade da empresa, que corresponde ao valor financeiro desembolsado pela seguradora com o acionamento dos seguros em relação a contribuição dos beneficiários (prêmios ganhos). Nos gráficos abaixo podemos verificar a evolução de participação na receita por segmento e o lucro líquido da Porto por divisão:

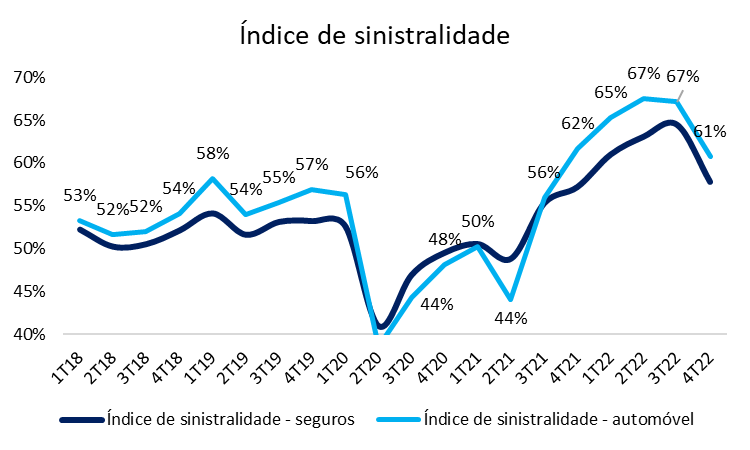

No ano de 2020, o setor de seguros de veículos foi beneficiado pela pandemia, uma vez que a menor circulação de carros pelas ruas ocasionou em um menor número de acidentes e, portanto, uma menor sinistralidade. Em 2021 e 2022, no entanto, com a retomada da circulação de carros e com o aumento da tabela FIPE (devido à falta de peças no mercado automobilístico) a sinistralidade aumentou substancialmente.

No último resultado trimestral da Porto (4T22), o índice de sinistralidade de automóvel teve uma queda de 6,4 pontos percentuais t/t, beneficiado pela reprecificação e por uma menor pressão inflacionária de peças de automóveis. Quando analisado o último dado publicado pela Susep (Superintendência de Seguros Privados) do mês de janeiro, a companhia obteve uma sinistralidade de automóvel de 59,1%, seguindo sua tendência de queda. No gráfico abaixo, pode-se observar a evolução do índice de sinistralidade de seguros e de automóvel da Porto desde 2018:

Com as fortes chuvas do litoral norte de São Paulo, a companhia criou duas bases em caráter emergencial para melhor atender seus clientes, encurtando o tempo de atendimento, que contava com o suporte de mais de 135 veículos. De acordo com a Porto, até o dia 20 de fevereiro, a companhia atendeu 546 acionamentos, sendo que em um dia regular, possui a média diária de 70 chamados. Devido à situação emergencial, a seguradora atendeu segurados e não segurados, atitude que vemos positivamente para a seguradora, principalmente na ótica ESG (siga em português de ASG – Ambiental, Social e Governança).

Acreditamos que o fator atípico irá impactar negativamente a sinistralidade da Porto no 1T23, mas será um impacto pontual e pequeno, não revertendo a tendência de melhora da sinistralidade para os próximos trimestres. Continuamos acreditando em um forte earnings momentum (melhora operacional) para a companhia em 2023, devido às reprecificações que foram feitas ao longo de 2022 no segmento de seguro de automóveis, que assumimos que irá começar a impactar positivamente nos resultados, melhorando assim o índice de sinistralidade e a rentabilidade da Porto.

Publicado por

Rodrigo Pontes de Miranda Lopes de Farias

Partner & Investment Analyst at Santa Fé Investimentos

Warning: Undefined variable $user in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355

Warning: Trying to access array offset on value of type null in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355