ENTENDA O SETOR: JÁ FEZ UM PIX HOJE?

O QUE É O PIX

O PIX é um sistema de pagamentos criado pelo Banco Central do Brasil, que permite a transferência de recursos de forma instantânea e entre todos os integrantes do sistema financeiro (P2P, P2B, B2B e governo). Os pagamentos podem ser realizados em qualquer dia e horário, o que oferece maior flexibilidade para os usuários atenderem às suas necessidades. Essa disponibilidade é muito importante, pois viabiliza a utilização do PIX para pagamentos, transferências e, futuramente, até mesmo saques em estabelecimentos comerciais.

BENEFÍCIOS

O PIX traz diversos benefícios para toda a cadeia do sistema financeiro brasileiro, seja para pagadores, recebedores e para o ecossistema de forma geral. Dentre os benefícios, estão:

- Disponibilidade e velocidade: o usuário pode fazer pagamentos (ou transferências) 24 horas por dia, 7 dias por semana, e a transação acontece em apenas dez segundos. Essa agilidade, aliada à boa experiência do usuário, permite a utilização por todos de maneira fácil, intuitiva e inclusiva. A ferramenta também é vantajosa para o outro lado da transação, que recebe o recurso de forma imediata, facilitando a automatização dos processos, melhorando a gestão do fluxo de caixa e gerando rapidez e eficiência para a operação.

- Custo: o custo para se realizar as transações é muito baixo, em torno de R$0,01 a cada 10 transações. Por isso, transações entre pessoas físicas são gratuitas e o preço das transações entre empresas é significativamente menor em comparação com as ferramentas tradicionais.

- Digitalização: o PIX auxilia na digitalização da economia brasileira, oferecendo mais eficiência e segurança. Como resultado, o papel moeda se torna menos importante, reduzindo os custos para todos os envolvidos na cadeia. Adicionalmente, o combate à lavagem de dinheiro é mais eficiente, já que as transações digitais oferecem maior rastreabilidade para o dinheiro em circulação.

- E-commerce: o PIX traz diversos benefícios ao comércio digital. Além de proporcionar uma melhor experiência para o cliente devido à agilidade e praticidade no processo de pagamento, o PIX também se mostra vantajoso para as empresas. As principais vantagens estão associadas ao PIX como um substituto ao boleto, reduzindo custos e, ainda, permitindo um aprimoramento na gestão dos estoques das companhias. Quando o cliente faz uma compra e escolhe o boleto como pagamento, o produto fica “bloqueado” no estoque. Caso a pessoa desista da compra, a loja acaba perdendo, nesse meio tempo, a chance de vender o produto para outro cliente. Estimativas do setor indicam que 50% dos boletos não são pagos.

- Segurança: o PIX é extremamente seguro, pois possui uma plataforma robusta e marcadores de possíveis fraudes, que permitem identificar transações atípicas e bloqueá-las por até 60 minutos. Adicionalmente, as operações são rastreáveis com dados criptografados, o que dificulta a aplicação de golpes. Esses mecanismos combinados fazem que o PIX seja um meio de pagamento tão ou mais seguro quanto os demais.

ESTATÍSTICAS

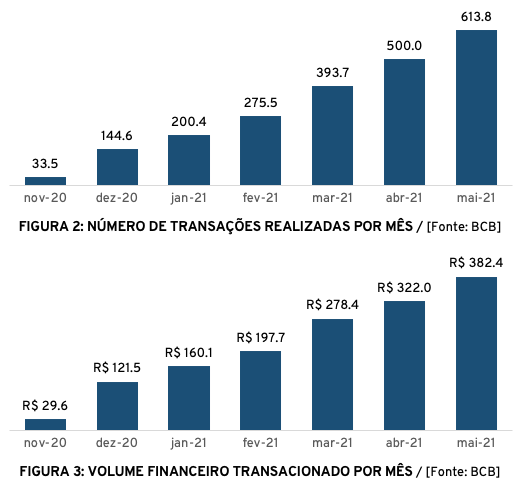

O PIX foi lançado no final de 2020 e, em pouco tempo, revolucionou a forma de transferir recursos no Brasil. Como exemplo, “fazer um PIX” já está presente no linguajar popular. No final de maio já haviam sido cadastradas 254 milhões de chaves – mais de uma chave por habitante no Brasil. Chaves de pessoas físicas representam 95,9% do total, enquanto 4,1% são de pessoas jurídicas.

Como ilustração da magnitude do sucesso do PIX, 45% da população adulta do Brasil já usou a ferramenta em algum momento. Em abril, a quantidade de transações utilizando PIX superou a quantidade de TED, DOC, cheques e boletos somados. As 2,16 bilhões de transações realizadas foram responsáveis pela movimentação de mais de R$ 1,49 trilhão de novembro/21 até maio/21.

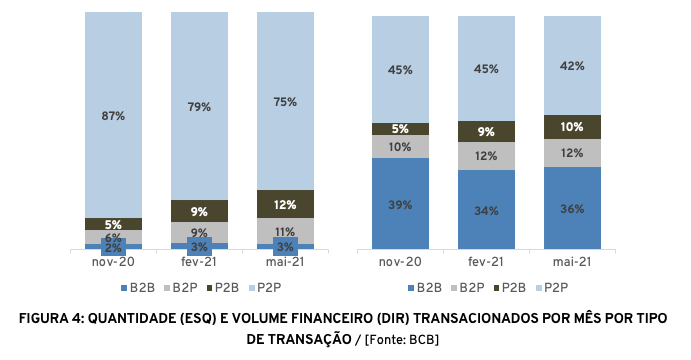

A aderência à ferramenta tem crescido tanto entre indivíduos, quanto em empresas. O número de transações envolvendo pessoas jurídicas saltou de 13% em novembro/20 para 25% em maio/21. Em termos de volume financeiro, transações com empresas já representam 58% do total. Em relação às pessoas físicas, apesar de ter mostrado redução na participação total, o volume de transações também vem crescendo.

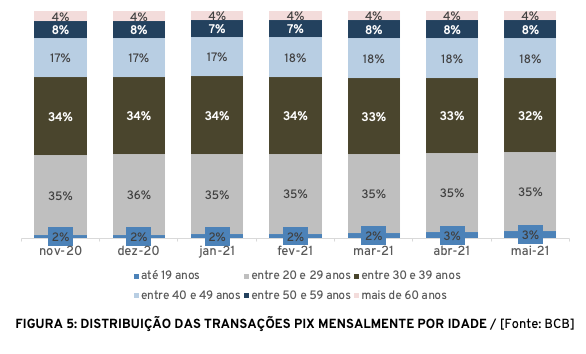

O PIX está sendo utilizado por pessoas de todas as idades, porém, dada a natureza digital da ferramenta, é especialmente utilizada por indivíduos com menos de 40 anos, que, apesar de representarem 53% da população brasileira, foram responsáveis por 70% do total de transações realizadas em maio/21.

POSSÍVEIS IMPACTOS

A consultoria alemã Roland Berger, em um estudo realizado em 2020, projeta que as empresas do setor de adquirência serão as grandes impactadas pela popularização do PIX. Segundo a consultoria, a ferramenta tem o potencial de substituir os pagamentos com cartão de débito, reduzindo a receita proveniente da venda e do aluguel das maquininhas, além da redução das taxas cobradas aos lojistas. A consultoria também acredita que as receitas com cartão de crédito também poderão ser impactadas, porém em menor escala. Em um cenário conservador, a Roland Berger estima uma perda ao redor de 17% na receita das empresas de adquirência.

Outro setor impactado negativamente deve ser o dos grandes bancos, que já estão sentindo pressão nos resultados de suas linhas de receitas de serviços. Além da redução no volume de transações pagas, os clientes também estão percebendo menor valor no pacote de serviços oferecidos pelos bancos, que costumam incluir, dentre outros benefícios, TEDs e DOCs – e, com a popularização do PIX, não são mais necessários. Com a migração dos clientes para planos mais baratos ou até mesmo cancelamentos, os bancos passam a auferir uma receita menor.

Porém, o PIX também pode oferecer grandes benefícios, tanto para adquirentes quanto para os bancos. O primeiro benefício é a digitalização e a inclusão da população que antes não possuía acesso a produtos bancários, o que aumenta o mercado endereçável dessas empresas. Além disso, a eficiência da transação via PIX, aliada à redução de circulação de papel moeda, traz aos bancos e adquirentes uma redução significativa de custos, possibilitando que ofereçam melhores preços aos seus clientes. Por fim, o sistema permite que essas empresas tenham maior interação com os usuários e, consequentemente, obtenham acesso a uma maior gama de dados, possibilitando que ofertem serviços mais personalizados, como contas digitais e produtos financeiros.

Além disso, as oportunidades são enormes para empresas como bancos digitais, carteiras de pagamento e grandes varejistas, que conseguem ofertar serviços melhores, mais completos e aumentar a participação no share of wallet do cliente em termos de serviços financeiros.

LANÇAMENTOS RECENTES E PRÓXIMOS PASSOS

Diversas novidades serão lançadas nos próximos meses e tornarão o PIX ainda mais eficiente e completo. Os próximos passos da agenda evolutiva, de acordo com o Banco Central, serão:

- Pix Cobrança: essa ferramenta já está disponível desde novembro/2020, porém, apenas para pagamentos imediatos. Desde maio/21, os participantes passaram a poder gerar pagamentos com vencimento, podendo incluir juros, multas, etc. A partir de 2022, o PIX também permitirá o pagamento nos casos em que uma cobrança esteja atrelada a uma duplicata, viabilizando, inclusive, a antecipação de cobranças no PIX (como na antecipação de recebíveis com cartões).

- Mecanismo de devolução: possibilidade de devolução ágil de recursos pela instituição recebedora em casos de fraude ou falha operacional, proporcionando maior segurança para os participantes da operação. A previsão de lançamento é em novembro de 2021.

- Saque: a partir do segundo semestre, será possível sacar dinheiro em estabelecimentos usando o PIX, dado que a transferência do recurso para o lojista é efetuada em 10 segundos. Isso permitirá melhor gestão do dinheiro físico pelos empresários, reduzindo custos, além de oferecer maior flexibilidade para a população. Está programado para o 3º trimestre de 2021.

- PIX Offline: será possível efetuar pagamentos mesmo sem possuir acesso à internet no momento da compra. Essa nova funcionalidade será muito importante para a ampliação do acesso da sociedade aos meios de pagamento, já que muitos ainda não têm internet no celular. Está programado para o 4º trimestre de 2021.

- PIX garantido e débito automático: será possível parcelar compras além de programar pagamentos recorrentes no PIX. Ambas modalidades deverão ser lançadas em 2022.

CONCLUSÃO

O PIX faz parte da agenda BC+ do Banco Central do Brasil, que tem o objetivo de prover eficiência para o Sistema Financeiro, aumentar o nível de educação e ampliar a inclusão financeira da população, modernizar a legislação e, com isso, reduzir o custo do crédito para todos.

Uma outra medida dessa agenda é o Open Banking, que poderá revolucionar o Sistema Financeiro Brasileiro, permitindo o compartilhamento de dados autorizados pelo cliente entre instituições e possibilitando a oferta de produtos especializados, bem como maior transparência, maior controle e maior competição entre os integrantes do mercado financeiro. Esse será o tema da nossa próxima publicação do setor financeiro.

Essas medidas têm potencial de revolucionar positivamente o futuro da economia brasileira. Serão diversos ganhadores e poucos perdedores, mas os grandes beneficiados desses projetos serão os consumidores. Na Santa Fé Investimentos, estamos sempre estudando e buscando compreender os próximos passos da indústria, para que, com isso, consigamos alocar da melhor forma os recursos investidos conosco.

Publicado por Eduardo da Rocha Lopes

Partner & Investment Analyst na Santa Fé Investimentos

Warning: Undefined variable $user in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355

Warning: Trying to access array offset on value of type null in /home/storage/1/bb/9e/santafecombrprov1/public_html/wp-content/themes/betheme/includes/content-single.php on line 355